![]()

![]()

![]()

![]()

![]() печать

11.06.2007

печать

11.06.2007

УКРАЇНСЬКА СТОЛИЦЯ: Гроші в ціль

Цільові облігації на ринку житла міста Києва: загальний

огляд

На сьогодні місто Київ посідає перше місце серед міст України як за обсягами житлового

будівництва та залучених інвестицій у цю сферу, так і за цінами на житло. У столиці

шостий рік поспіль здається в експлуатацію понад 1 млн. м житла, причому ці

обсяги збільшуються щорічно.

Так, за даними Головного управління статистики у м. Києві, за 2006 рік забудовниками столиці було введено в експлуатацію 1,3 млн. м житла (14 672 квартири), що на 8% більше за показник позаминулого року та на 24% перевищує обсяги 2004 року. Найбільше житла протягом минулого року ввели в дію такі компанії та організації: Холдингова компанія "Київміськбуд" (309,2 тис. м), Головне управління житлового забезпечення (201,9 тис. м), Оболонська райдержадміністрація (74,0 тис м), ТОВ "ТМО "Ліко-Холдінг" (59,5 тис. м), ЗАТ ЖБК "Митець" (51,3 тис. м) та інші.

За оцінками експертів ринку нерухомості, щорічна потреба киян у житлі перевищує пропозицію і становить близько 2,0 млн. м. Згідно з Генеральним планом розвитку Києва, протягом 2007 року у місті планується звести 1,4 млн. м житла, а до 2020 року передбачається збільшити обсяги існуючого житла на 26 млн. м.

Зазначена динаміка повязана насамперед з існуванням платоспроможного попиту на житлові приміщення у новобудовах, що у свою чергу зумовлено статусом Києва як столиці та використанням інвестицій у будівництво як найбільш надійного та високодохдного інструменту капіталовкладень. За підрахунками експертів, питома вага спекулятивних операцій на ринку нерухомості міста сягає 50%.

Збільшення обсягів будівництва у Києві зумовлює збільшення обсягів запозичень, що, у тому числі, відбувається за рахунок залучення коштів інвесторів шляхом емісії цільових облігацій.

Основними нормативно-правовими актами, що регулюють обіг цільових облігацій є Закон України "Про цінні папери та фондовий ринок" та Положення Державної комісії з цінних паперів та фондового ринку про порядок здійснення емісії облігацій підприємств та їх обігу. Відповідно до зазначених документів виконання зобовязань за цільовими облігаціями дозволяється товарами або послугами, а у нашому випадку об'єктами житлового будівництва, для фінансування якого залучаються кошти фізичних та юридичних осіб через розміщення облігацій. На відміну від відсоткових облігацій, за цільовими облігаціями не передбачається виплата процентного доходу, але перевагою інвестування у цільові облігації є очікуване зростання їх курсової вартості.

Проблема, повязана з імовірністю несвоєчасної передачі житла його потенційним власникам або навіть обманом з боку емітентів, є однією з найбільш складних. Яким же чином можна уникнути ситуації, за якої очікування покупця цільових облігацій не будуть реалізовані?

Для того, щоб оцінити надійність цього типу цінного паперу, можна найняти фахівця, що має відповідний досвід роботи, або запитати у підприємства-емітента всю документацію щодо його фінансово-господарської діяльності та будівництва об'єкта, або ж з'ясувати, який кредитний рейтинг має цей випуск облігацій і які фактори вплинули на рівень рейтингу. Найбільш дешевим та швидким і, водночас, надійним способом є використання рейтингової оцінки.

Кредитний рейтинг боргового інструменту є поточною оцінкою кредитоспроможності певного українського емітента чи позичальника відносно конкретного боргового інструменту (позики, емісії облігацій, депозитних сертифікатів, лізингової угоди та інших фінансових зобовязань) перед іншими юридичними й фізичними особами. При вивченні кредитоспроможності враховується як фінансова спроможність, так і бажання та намір погасити зобовязання.

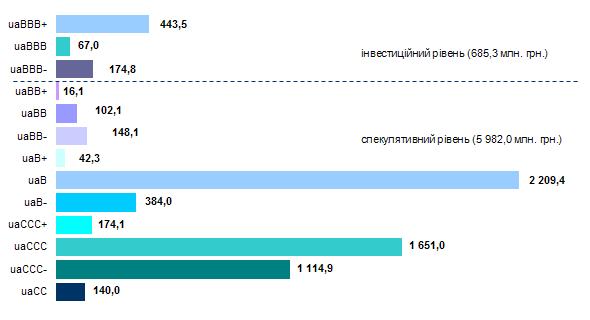

Кредитні рейтинги можуть бути інвестиційними (від uaBBB до uaAAA) та спекулятивними (від uaC до uaBB). До інвестиційного рівня належать цінні папери, емітенти яких мають сильні позиції відносно виконання своїх зобовязань. Для облігацій спекулятивного рівня характерна невизначеність відносно відсоткових платежів та основного боргу, їхня вартість піддається серйозним коливанням залежно від економічної ситуації. Зважаючи на специфіку будівельного сектора, Національне рейтингове агентство "Кредит-Рейтинг" також враховує імовірність затримки у часі виконання зобовязань за цільовими облігаціями. Зокрема, віднесення таких цінних паперів до спекулятивних означає, що затримка може скласти до півроку і більше (залежності від рейтингу).

Сьогодні для фінансування будівництва обєктів у м. Києві загальною корисною площею 2,76 млн. м цільові облігації випустили 41 компанія, які до кінця 2013 року планують реалізувати 58 інвестиційно-будівельних проектів. У разі розміщення всіх облігацій забудовники мають передати власникам облігацій 1,5 млн. м житлових і нежитлових приміщень. Більша частина житла (1,87 млн. м) відповідно до оголошених емітентами планів має бути введена упродовж 2007-2008 років. Це повязано насамперед з тим, що термін будівництва одного об'єкта, як правило, становить 1-2 роки. Разом з тим, ряд емітентів страхуючись від можливих ускладнень, переносять дату розрахунків за своїми зобовязаннями на більш пізній термін. Певною мірою, це зумовлено тим, що на сьогодні зобовязання перед покупцями цільових облігацій беруть на себе як підприємства, що мають значний досвід житлового будівництва і вже використовували такий інструмент, як емісія цінних паперів для залучення коштів, так і нещодавно створені компанії.

За підсумками 2006 року дві київські компанії вже мають позитивний досвід погашення цільових облігацій, випуски яких були зареєстровані у 2004-2005 роках це ТОВ "ТМО "Ліко-Холдінг" та ТОВ "Холдинг Київміськбуд-1". До того, упродовж поточного року очікується погашення облігацій ще чотирьох емітентів та передача власникам облігацій житлових і нежитлових приміщень загальною площею 24,7 тис. м.

Станом на 01.01.2007 р. агентством "Кредит-Рейтинг" визначено кредитні рейтинги цільових облігацій на загальну суму 6,6 млрд. грн. Лише 10% загального обсягу прорейтингованих випусків облігацій мають кредитні рейтинги інвестиційного рівня (Рисунок 1). Емітентами таких облігацій є чотири компанії: ТОВ "ТМО "Ліко-Холдінг", ТОВ "Будівельно-комерційна фірма "Граніт", ВАТ "Завод залізобетонних конструкцій ім. Світлани Ковальської" та Підприємство з іноземними інвестиціями "Міханікі Україна", які мають досвід введення житла в експлуатацію та за рахунок залучених від розміщення облігацій коштів реалізують нині у столиці по одному інвестиційно-будівельному проекту кожний.

Нагадаємо, що кредитний рейтинг uaBBB належить до найнижчого рейтингу інвестиційного рівня (вищі uaA, uaAA та uaAAA) і означає ДОСТАТНЮ СПРОМОЖНІСТЬ позичальника вчасно й повністю виконати в умовах українського фінансового ринку це боргове зобовязання. Таке боргове зобовязання має підвищену чутливість до впливу несприятливих змін у комерційних, фінансових і економічних умовах, порівняно з борговими зобовязаннями з вищими рейтингами.

Решта 90% випущених облігацій (6,0 млрд. грн.) віднесено до спекулятивного рівня (від uaСС до uaВВ+). Цікаво, що 42% обсягу таких облігацій (2,8 млрд. грн.) припадає на три підприємства-забудовника, які за рахунок випусків облігацій реалізують 7 масштабних проектів у м. Києві. Лідером серед них є ТОВ "Виробничий вектор", яке за рахунок залучення від розміщення облігацій коштів у сумі 1,5 млн. грн. фінансує будівництво 3-х житлових комплексів загальною площею приміщень 317,5 тис. м (з них 220,8 тис. м загальна площа квартир), які у повному обсязі мають бути передані власникам облігацій протягом 2010-2013 років (Таблиця 1).

У вищій спекулятивній категорії (uaBB-, uaBB, uaBB+) представлені облігації 5-ти компаній, які фінансують спорудження 8 будівельних обєктів та зобовязуються передати власникам облігацій понад 70 тис. м загальної площі приміщень.

Найбільша сума прорейтингованих облігацій (2,2 млрд. грн., або 33%) має рейтинг uaB. За рахунок цих коштів 11 київських забудовників планують реалізувати 22 будівельних проекти та здати в експлуатацію майже 800 тис. м житлових та нежитлових приміщень, з яких власники облігацій отримають половину.

Чи означає це, що зобовязання перед інвесторами не будуть виконані? Звернемо вашу увагу, що боргове зобовязання з рейтингом uaB означає БІЛЬШ ВИСОКУ ВІРОГІДНІСТЬ ДЕФОЛТУ за цим зобовязанням, ніж у категорії uaBB, хоча в цьому випадку позичальник має спроможність його виконати в умовах українського фінансового ринку. Це боргове зобовязання більш чутливе до несприятливих змін у комерційних, фінансових та економічних умовах, ніж боргові зобовязання з вищими рейтингами, що може послабити спроможність і намір позичальника вчасно і повністю виплачувати відсотки та основну суму боргу за зобовязанням.

Відстрочення виконання зобовязань з рейтингом uaB, за оцінками агентства "Кредит-Рейтинг", може становити до 1 року, uaBB до 6 місяців. А от рейтинги категорій uaCCC, uaCC та uaC передбачають, що у випадку дефолту емітента за цільовими облігаціями відстрочення їх погашення може перевищити 12 місяців, при цьому істотно збільшується ймовірність неповного виконання чи повного невиконання таких зобовязань.

Підсумовуючи викладене вище, нагадаємо загальні тенденції щодо капіталовкладень у будівництво житлової нерухомості та використання цільових облігацій у м. Києві у 2005-2006 рр.:

-

лідерство м. Києва за обсягами уведеного в експлуатацію житла та, як наслідок, переважна концентрація випусків цільових облігацій у столиці 54% від прорейтингованих облігацій в Україні;

-

спекуляції на ринку нерухомості (близько 50% всіх угод), що є наслідком відсутності альтернативних високодохідних джерел інвестицій;

-

очікувана кількість житлових та нежитлових приміщень, що буде зведена у Києві за рахунок розміщення цільових облігацій протягом 2007-2008 років, складає 1,87 млн. м, що на 44% перевищує фактичні обсяги введення житла в експлуатацію за 2006 рік;

-

переважна більшість прорейтингованих цільових облігацій (90%) мають кредитний рейтинг спекулятивного рівня.

За наявності наведених вище тенденцій, на наш погляд, доцільно

віддавати перевагу тим цільовим облігаціям, які випускаються компаніями під житлові

проекти, що мають високий показник будівельної готовності, і, відповідно, вся дозвільна

документація за такими обєктами вже існує і не потребує переузгодження протягом всього

терміну, до моменту погашення облігацій. А самі компанії вже мають достатній досвід

будівельних робіт (або кваліфікований менеджмент чи входять до групи компаній, що

спеціалізуються у сфері будівництва), не переобтяжені борговими зобовязаннями і раніше

вводили в експлуатацію обєкти без суттєвого порушення планових термінів. Як правило, такі

компанії мають інвестиційний рівень рейтингу своїх цінних паперів, що свідчить про

високий ступінь надійності цих зобовязань.

Таблиця 1. Десять найбільших

проектів житлового будівництва в м. Києві, які фінансуються за рахунок цільових

облігацій

Задесенець Дмитро

Валерійович,

начальник відділу рейтингів нафтогазового,

сільськогосподарського та будівельного секторів

Кучерява Олена Іванівна,

провідний фінансовий аналітик відділу рейтингів нафтогазового,

сільськогосподарського та будівельного секторів