Главная » Аналитика » Аналитика » Украинская металлургия: риски и перспективы в условиях кризиса

Украинская металлургия: риски и перспективы в условиях кризиса

13.05.2009

|

Украина входит в число крупнейших производителей стали, ее удельный вес в мировом производстве черных металлов составляет около 3% (Таблица 1). Стоит отметить, что данный показатель имеет тенденцию к снижению на протяжении последних лет вследствие активного развития сталеплавильных мощностей в Китае, который обеспечивал львиную долю мирового прироста производства. Специализация Украины на производстве стали обусловлена значительными запасами сырья (железные и марганцевые руды, уголь), удачным географическим расположением, а также доставшимся в наследство от СССР значительной, хотя и устаревшей производственной базой. |

Таблица 1. Выплавка стали крупнейшими странами-производителями в 2007-2008 гг.

|

Страна |

2007 |

2008 |

Темп прироста, % |

||

|

млн. тонн |

% |

млн. тонн |

% |

||

|

Китай |

489,2 |

36 |

502.0 |

38 |

3 |

|

ЕС |

209,6 |

16 |

198,6 |

15 |

-5 |

|

Япония |

120,2 |

9 |

118,7 |

9 |

-1 |

|

США |

98,2 |

7 |

91,5 |

7 |

-7 |

|

Россия |

72,4 |

5 |

68,5 |

5 |

-5 |

|

Индия |

53,1 |

4 |

55,1 |

4 |

4 |

|

Южная Корея |

51,5 |

4 |

53,5 |

4 |

4 |

|

Украина |

42,8 |

3 |

37,1 |

3 |

-13 |

|

Прочие |

208,4 |

15 |

204,7 |

15 |

-2 |

|

Итого |

1 345,4 |

100 |

1 329,7 |

100 |

-1 |

Черная металлургия является базовой отраслью украинской экономики: на протяжении последних лет сталелитейные предприятия обеспечивали более 20% отечественного промышленного производства. Таким образом, именно от развития этой отрасли во многом зависит динамика основных макроэкономических показателей (Рисунок 1), а риски, характерные для черной металлургии, характерны и для всей экономики Украины.

Рисунок 1. Динамика темпов прироста объемов реализации промышленной продукции в металлургии и в целом по стране в 2000-2008 гг., %

Источник: Государственный комитет статистики

В целом для производства стали характерен достаточно высокий уровень отраслевых рисков, что обусловлено целым рядом факторов. Рынок черных металлов, как и прочие сырьевые рынки, характеризуется нестабильностью спроса и цен и высокой чувствительностью к общеэкономическим циклам. Давление на уровень рентабельности сталелитейных компаний также оказывает стоимость основных сырьевых ресурсов руды и кокса, которая, в свою очередь, тоже имеет склонность к значительным колебаниям. К тому же отрасль характеризуется значительной капиталоемкостью и высоким уровнем постоянных издержек, что снижает финансовую гибкость компаний и увеличивает их чувствительность к кризисным явлениям.

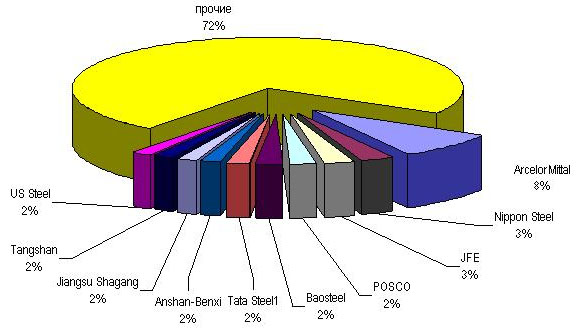

Для черной металлургии характерен достаточно высокий уровень конкуренции. На протяжении последних лет наблюдалась тенденция к консолидации отрасли: крупные вертикально-интегрированные компании с диверсифицированной производственной базой, продуктовой линейкой и географической структурой сбыта являются более устойчивыми к колебаниям спроса и цен на мировом рынке. Несмотря на значительное количество сделок слияния и поглощения, происходивших в последнее время, рынок четных металлов все еще остается фрагментированным: удельный вес 10 крупнейших игроков составляет менее 30% мирового производства (Рисунок 2).

Рисунок 2. Структура мирового выпуска стали в 2007 г. в разрезе крупнейших компаний-производителей

Источник: World Steel Association

Крупнейшими производителями стали в Украине являются: Метинвест Холдинг, в состав которого входят МК "Азовсталь" и Енакиевский метзавод, Индустриальный Союз Донбасса (Алчевский меткомбинат и ДМК им. Ф. Э. Дзержинского), ArcelorMittal Кривой Рог, ММК им. Ильича и МК Запорожсталь. Всего удельный вес 5 крупнейших игроков в структуре внутреннего производства черных металлов составляет около 90% (Таблица 2). В мировом масштабе отечественные производители являются достаточно мелкими игроками: крупнейший украинский производитель Метинвест Холдинг входит лишь в четвертую десятку компаний по объемам выплавки стали. Таким образом, возможности отечественных металлургов влиять на ценообразование и конъюнктуру мирового рынка черных металлов достаточно ограничены.

Таблица 2. Выплавка стали в Украине в 2008 году в разрезе крупнейших компаний-производителей

|

Предприятие |

млн. тонн |

% |

|

Метинвест Холдинг |

9,5 |

26 |

|

ИСД |

7,7 |

21 |

|

ArcelorMittal Кривой Рог, ОАО |

6,2 |

17 |

|

ММК им, Ильича, ОАО |

5,6 |

15 |

|

МК Запоpожсталь, ОАО |

3,9 |

11 |

|

Прочие |

3,6 |

10 |

|

Итого |

36,5 |

100 |

Источник: ukrmet.com.ua

На волне сырьевого бума, который продолжался до ІІ полугодия 2008 года, объемы производства черных металлов в Украине стабильно росли, что обеспечивало устойчивый рост промышленного производства и ВВП страны. Постоянный рост производственных и финансовых показателей отечественных металлургов на протяжении последних лет создавал впечатление относительного благополучия отрасли. Однако экономический кризис, приведший к резкому спаду объемов производства стали осенью 2008 года, обнажил все те проблемы, которые накопились в отрасли еще с советских времен. По итогам 2008 года спад производства составил более 13% такого значительного снижения объемов производства в этом периоде не было отмечено ни в одной из стран, входящих в топ10 мировых производителей стали.

Среди ключевых проблем отрасли, приведшими к более раннему и глубокому спаду производственных показателей по сравнению с другими странами, следует отметить ее технологическую отсталость, слабость внутреннего рынка, а также ориентацию отечественных меткомбинатов на выпуск полуфабрикатов и продукции с низкой добавленной стоимостью.

На момент распада Советского Союза производственные мощности украинских металлургических предприятий уже характеризовались значительным уровнем износа. На протяжении 90-х годов объем капиталовложений на отечественных меткомбинатах был сведен к минимуму, что привело к усугублению проблем, связанных с технологической отсталостью украинской металлургии. На сегодняшний день более 40% стали в Украине выпускается устаревшим мартеновским способом. Данная технология отличается значительной энерго- и материалоемкостью, вследствие чего мартены уже давно почти нигде в мире не используются, кроме стран бывшего Советского Союза и Индии. При этом на долю Украины приходится около 40% мирового производства мартеновской стали.

В последние годы многие отечественные меткомбинаты приступили к реализации ряда масштабных инвестиционных проектов, в том числе по замене мартеновских печей на конвертеры, и ожидалось, что к 2012 году доля мартеновской стали в Украине будет сведена к минимуму. Так, уже в конце 2007 года на Алчевском МК был введен в эксплуатацию первый конвертер мощностью 3 млн. тонн в год. Металлургический комбинат "Запорожсталь" в начале апреля 2008 года заключил контракт с фирмой Siemens-VAI (Австрия-Германия) на поставку оборудования для строительства конвертерного цеха. Мощность цеха составит 4,7 млн. тонн литой заготовки в год, планируемый срок ввода конвертерного производства в эксплуатацию 2012 год. На комбинате "АрселорМиттал Кривой Рог" планировалось до 2012 года построить конвертерное производство мощностью 5 млн. тонн в год. Донецкий метзавод к концу 2009 года планирует запустить электропечь производительностью 1,8 млн. тонн. Интерпайп в 2008 году начал строительство электросталеплавильного комплекса мощностью 1,3 млн. тонн в год. Его запуск предполагалось осуществить до конца 2009 года.

Всего в 2006 году на реализацию инвестиционных проектов украинскими металлургами было потрачено 6,464 млрд. грн. ($1,28 млрд.), в 2007 году 10,168 млрд. грн. ($2,01 млрд.), а на 2008 год было запланировано 13 млрд. грн. ($2,57 млрд.). Однако уже в конце 2008 начале 2009 гг. реализация большинства инвестпроектов была приостановлена, что связано как со снижением поступлений от реализации продукции, так и с осложнением доступа к заемному капиталу.

Еще одной существенной проблемой отечественной металлургии является ее ориентация преимущественно на внешние рынки (около 80% продукции реализуется на экспорт), что делает ее чувствительной к конъюнктуре мировых рынков черных металлов, а также применению различных дискриминационных мер по отношению к украинскому экспорту в различных странах. К тому же до 50% украинского экспорта металлопродукции приходится на полуфабрикаты, которые наиболее чувствительны к колебаниям спроса и цен.

В начале 2009 года ситуация в украинской металлургии стабилизировалась, а объемы производства несколько возросли по сравнению с последним кварталом предыдущего года. Однако уровень загрузки производственных мощностей остается низким, а спад производства по сравнению с аналогичным периодом 2008 года составляет почти 40% (в январе-марте 2009 года отечественными металлургами было выплавлено 6,8 млн. тонн стали). К тому же в начале весны не произошло оживления спроса на металлопродукцию на мировом рынке, прогнозируемого многими экспертами, а цены продолжают оставаться на низком уровне.

Таким образом, рост отечественного производства черных металлов во многом зависит от ситуации на мировом рынке, которую на сегодняшний день достаточно сложно спрогнозировать. При этом в краткосрочной перспективе вряд ли можно ожидать восстановления спроса на докризисном уровне. Скорейшему выходу из кризиса отечественной металлургии может способствовать развитие внутреннего рынка металлопродукции, на котором пока тоже наблюдаются негативные тенденции: падает спрос со стороны строительной отрасли, машиностроения, трубной промышленности и пр. За первые 2 месяца 2009 года потребление металлопроката в Украине снизилось на 55,1% - до 685,2 тыс. тонн по сравнению с аналогичным периодом предыдущего года, при этом за счет девальвации гривны объем импорта уменьшился на 87,2% до 48,2 тыс. тонн. За указанный период трубные предприятия сократили потребление стали на 47,3% (до 196,2 тыс. грн.), строительные на 68,7% (до 11,9 тыс. тонн), машиностроительный комплекс на 71,2% (до 82,5 тыс. тонн), предприятия ГМК на 21,1% (до 128,3 тыс. тонн).

Развитию внутреннего рынка металлопродукции могла бы способствовать реализация масштабных инвестиционных проектов. Инвестиции в подобные проекты в Украине на протяжении последних лет не превышали 1-2% ВВП (в странах Центральной Европы 4-5%). Таких объемов капвложений едва ли хватает для поддержания инфраструктурной системы на существующем уровне, а, учитывая уровень развития и износа отечественных дорог, мостов, аэропортов и пр., требуются гораздо большие инвестиции в данную сферу. Толчком к активизации инфраструктурных проектов в Украине могла бы послужить подготовка к проведению в Украине финальной части Евро-2012. Стоит отметить, что на сегодняшний день существует ряд проблем, решение которых могло бы способствовать увеличению объемов инфраструктурного строительства в Украине. Во-первых, необходимо подготовить перечень и техническое обоснование приоритетных национальных проектов, которые на сегодняшний день существуют преимущественно в декларативной форме. Во-вторых, следует обеспечить на законодательном уровне более прозрачный и эффективный механизм расходования государственных средств. В-третьих, что наиболее актуально в условиях экономического кризиса и сокращения доходов бюджета, необходимо разработать и внедрить механизмы привлечения частного капитала к реализации государственных проектов.

Стоит все же отметить, что, несмотря на значительный спад объемов

производства, по мнению агентства, украинские металлургические компании имеют достаточно

высокий запас прочности. Девальвация национальной валюты в конце 2008 года способствовала

повышению конкурентоспособности отечественных металлургов. Снижению себестоимости

производства стали также способствовало удешевление сырья. При этом в лучшем положении

находятся вертикально-интегрированные компании, обеспеченные собственной сырьевой базой,

а именно предприятия холдинга Метинвест (Азовсталь и Енакиевсий метзавод), а также

ArcelorMittal Кривой Рог. Большинство украинских крупных металлургических компаний имеют

достаточно низкий уровень кредитной задолженности и приемлемый уровень ликвидности, что

на взгляд агентства минимизирует краткосрочные риски в условиях осложнения доступа к

рынкам капитала и снижения операционных поступлений. Однако сокращение или откладывание

на неопределенный срок проектов по модернизации производственных мощностей может

негативно отразиться на долгосрочной кредитоспособности отечественных

металлургов.