![]()

![]()

![]()

![]()

![]() печать

18.12.2006

печать

18.12.2006

КРЕДИТ-РЕЙТИНГ: Особливості рейтингової оцінки цільових облігацій (Частина I)

Тема 1: Цільові облігації як інструмент залучення коштів для фінансування житлового будівництва

Серед різних видів облігацій відсоткових, дисконтних, цільових, найбільший інтерес для населення представляють останні. І цьому є обєктивне пояснення: саме ці цінні папери дають право на придбання житла. Іншими словами купивши безвідсоткові (цільові) облігації, можна розраховувати, що по завершенню терміну їхнього обігу, їх можна буде обміняти на нову квартиру. Саме питанням надійності таких цінних паперів, історії їх використання і регіонам, де такий спосіб фінансування житлового будівництва найбільш розповсюджений, і буде присвячено низку наших наступних матеріалів.

Довідково: Цільові облігації облігації, виконання зобовязань за якими дозволяється товарами та/або послугами відповідно до вимог, встановлених умовами розміщення таких облігацій (Закон України вiд 23.02.2006, №3480-IV "Про цінні папери та фондовий ринок"). Найчастіше безвідсоткові облігації використовуються як інструмент залучення коштів для фінансування житлового будівництва.

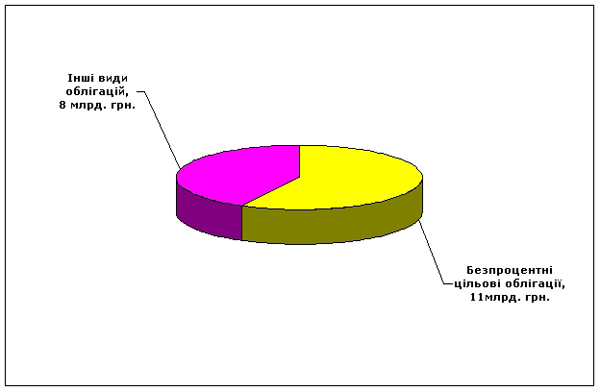

Сьогодні цільові облігації є популярними як серед основного покупця населення, так і серед самих емітентів. За період з 2003 по 1 грудня 2006 рр. загальний обсяг прорейтингованих нашим агентством облігацій перевищував 19 млрд. грн. З них безпосередньо для будівництва житла було емітовано 11 млрд. грн., або 50% від загалу (див. Рисунок 1).

Рисунок 1. Питома вага прорейтингованих Агентством "Кредит-Рейтинг" випусків безвідсоткових цільових облігацій за період 2003-1 грудня 2006 рр.

Слід зазначити, що безвідсоткові (цільові) облігації мають цілий ряд особливостей, які відрізняють їх як від інших видів цінних паперів, так і від інвестиційних договорів. Ці облігації не передбачають виплату відсотків, однак по завершенню періоду обігу, можуть бути обміняні на нерухомість. Враховуючи, що ціни на нерухомість в Україні мають сталу тенденцію росту, таке вкладення коштів видається цілком вигідним і повністю перекриває відсутність відсотків.

Разом з тим, на відміну від інвестиційних договорів, купивши облігації, покупець отримує лише право на придбання житла, яке може бути реалізоване по завершенню періоду обігу облігації. Слід враховувати, що на сьогодні ця форма емісії містить ще один механізм приховану відстрочку моменту розрахунку. Адже більшість емітентів з метою перестраховки вказують у проспекті емісії, що розрахунок за облігаціями може тривати від півроку до двох-трьох років по завершенню періоду обігу. Таким чином, покупцю слід звертати увагу не лише на період здачі обєкта в експлуатацію і на термін, коли завершується обіг облігації, але й на кінцеву дату проведення розрахунку.

Існує ще ряд особливостей, які характерні переважно лише для цих облігацій. Зокрема, досить часто емітентом можуть бути компанії, що не мають жодного досвіду відповідної роботи, створені лише недавно і їхній статутний капітал у десятки, а то й сотні разів менший за обсяг емісії і не перевищує десяти двадцяти тисяч гривень. Більш того, ряд таких субєктів господарювання, здійснюючи емісію, навіть не мають всієї дозвільної документації на проведення робіт і, відповідно, там де має стояти ваш будинок, розташований пустир, або, взагалі якийсь обєкт, що підлягає знесенню. Зрозуміло, що термін такого житлового будівництва далеко не завжди може становити один чи навіть два роки, як про це запевняють інвестори.

Є і зворотні ситуації, коли за "нульовими" компаніями стоять або великі фінансові установи, або будівельні холдинги, чи, принаймні, в керівництво входять досвідчені спеціалісти, за плечима яких є вже не один зданий в експлуатацію обєкт. Самі компанії у такому випадку виступають лише як номінальні землекористувачі, на яких оформлено дозвільну документацію.

Саме такі особливості як досвід роботи, випуску і погашення облігацій, своєчасна здача в експлуатацію житлових обєктів, у тому числі: наявність дозвільної документації (зокрема, виділення земельної ділянки під забудову та дозволу на здійснення будівельних робіт), входження до холдингу, що забезпечує необхідними матеріалами тощо, приймаються нами до уваги на ряду з традиційними параметрами показниками фінансово-господарської діяльності, перспективами житлового будівництва у відповідному регіоні, борговим навантаженням на компанію тощо. Результатом є визначення кредитного рейтингованого рівня облігаціям, які пропонуються покупцям.

Слід зауважити, що кредитний рейтинг це не "аусвайс", який є гарантією, що емітент беззаперечно виконає свої зобовязання. Це власне оцінка ступеня його надійності, певний знак якості. Більш того, оцінюючи саме цільові облігації, ми намагаємося спрогнозувати імовірність своєчасного розрахунку з покупцями, оскільки приклади відстрочення введення обєкта в експлуатацію навіть на стадії його практично стовідсоткової готовності в Україні досить поширені.

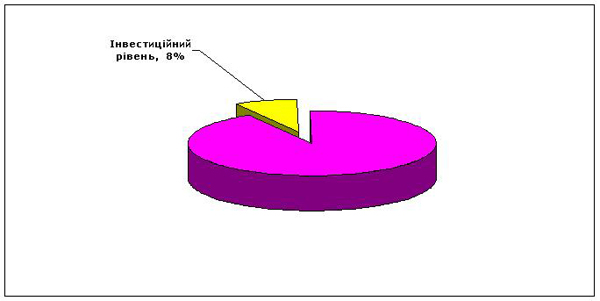

Рисунок 2. Питома вага прорейтингованих Агентством "Кредит-Рейтинг" випусків безвідсоткових цільових облігацій інвестиційного рівня станом на 1 грудня 2006 р.

На наш погляд, дані, наведені вище, можуть свідчити про існування значних ризиків невиконання або несвоєчасного виконання значною кількістю Емітентів цих облігацій своїх зобовязань. Адже саме це означає присвоєння спекулятивних рейтингів понад 90% загального обсягу цільових облігацій.

Разом з тим, по цілому ряду компаній спостерігається покращення їх рейтингової історії, що обумовлено дотриманням будівельних графіків, своєчасним введенням в експлуатацію житла та погашенням облігацій. Одночасно, спостерігається тенденція до ускладнення схем фінансування будівництва з залученням нових фінансових інструментів та інституцій. Зокрема, перехід від простих схем з використанням лише облігацій до облігаційно-вексельних розрахунків, використання іпотечних цінних паперів, поява схем фінансування будівництва за участю інститутів спільного інвестування та компаній з управління активами. Тому, ми вважаємо, що житловий ринок має перспективи подальшого розвитку, хоча, на ньому слід очікувати розподіл сфер впливу і, можливо, ряду гучних дефолтів.

Таким чином, для того, щоб оцінити ступінь надійності емітента, і, відповідно, його здатність виконати свої зобовязання у визначений термін, слід вимагати від нього інформацію про присвоєний кредитний рейтинг. Мова йде про певну оцінку, яку робить рейтингове агентство, і кінцевим результатом якої є присвоєння певної буквеної абревіатури відповідно до Національної шкали кредитних рейтингів. Рейтинги, з буквеними позначеннями від С до ВВ належать до спекулятивного рівня, з позначеннями від ВВВ до ААА до інвестиційного. Більш детальну інформацію щодо значення відповідних рівнів саме для безвідсоткових (цільових) облігацій буде викладено в наступних статтях.

Перерва Григорій Леонідович

Заступник Генерального директора з питань досліджень та розвитку

Директор департаменту рейтингових досліджень