Главная » Аналитика » Аналитика » КРЕДИТ-РЕЙТИНГ: Особливості рейтингової оцінки цільових облігацій (Частина II)

КРЕДИТ-РЕЙТИНГ: Особливості рейтингової оцінки цільових облігацій (Частина II)

25.01.2007

Географія і статистика використання цільових облігацій в Україні

Протягом останніх пяти років в Україні спостерігається збільшення обсягів капіталовкладень у житлове будівництво. Одним з інструментів залучення коштів є цільові облігації, які почали застосовуватися ще декілька років тому. Разом з тим, найбільшого поширення вони набули саме в 2005-2006 рр., коли було внесено ряд змін у чинне законодавство, зокрема до Закону України "Про інвестиційну діяльність". У результаті, облігації замінили інвестиційні договори, які використовувалися раніше.

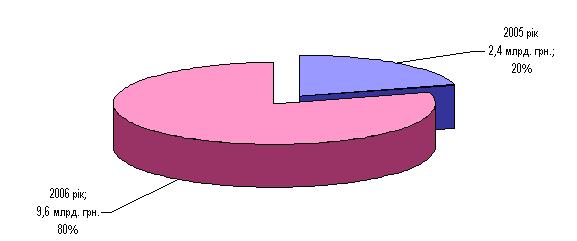

Рисунок 1. Структура прорейтингованих цільових облігацій за 2005-2006 рр.

У 2005 році рейтинговим агентством "Кредит-Рейтинг" було прорейтинговано безвідсоткових (цільових) облігацій номінальним обсягом 2,4 млрд. грн. або 20% від їх загального обсягу протягом останніх двох років. У 2006 році цей показник зріс у 4 рази до 9,6 млрд. грн. Серед причин, що вплинули на збільшення обсягів випусків облігацій у 2006 році, можна навести такі:

-

необхідність залучення ресурсів для фінансування житлового будівництва за рахунок нових інструментів у звязку з припиненням у 2006 році можливості використання інвестиційних договорів (запасу акумульованих за їх рахунок коштів було вже недостатньо для фінансування робіт у 2-му півріччі 2006 року);

-

у 2006 році було вдосконалено нормативно-правову базу, що спричинило популярність схеми фінансування житла через емісію цінних паперів;

-

набуття досвіду випуску цінних паперів компаніями-емітентами, які в минулому році здійснили перші (пробні) випуски облігацій;

-

покращення інформаційного висвітлення щодо використання цієї схеми фінансування.

Аналіз використання цільових облігацій у розрізі регіонів України (Центрального, Східного, Південного та Західного) за 2005-2006 рр. свідчить, що для кожної з цих територій притаманні свої особливості, повязані безпосередньо із загальним розвитком житлового будівництва в регіоні (темпи введення будівельних робіт), рівнем попиту на житло з боку потенційних покупців та активністю використання такого інструменту, як залучення коштів самими забудовниками. На сьогодні найактивніше застосовують безвідсоткові облігації у Центральному (включаючи м. Київ) та Південному регіонах нашої країни (69 та 25% від загального обсягу випусків облігацій відповідно). Натомість на Заході та Сході країни цей інструмент менш популярний по 3% від загального обсягу прорейтинговнаих облігацій відповідно. Хоча, тенденції 2006 року свідчать про зростання активності використання цільових облігацій у цих регіонах за винятком Донецької, Івано-Франківської, Луганської та Хмельницької областях (див. Рисунок 2 та Таблицю 1 Додатка 1).

Рисунок 2. Обсяги прорейтингованих емісій цільових облігацій у розрахунку на одного мешканця регіону, грн.

Аналіз випуску цільових облігацій в останні два роки дає підстави для висновку про досить високу концентрацію емітентів в окремих регіонах і навіть містах нашої країни. Так, на три міста України (Київ, Одесу та Харків) у 2005-2006 рр. припадає майже половина від загального обсягу випущених цінних паперів. За рахунок залучених таким чином коштів інвестори в цих містах планують ввести в експлуатацію близько 3 500 тис. кв. м житла протягом 2007-2012 рр. Загалом, за наступні пять років задекларовано будівництво 5 000 тис. кв. м житла, або близько 10%, від існуючого житлового фонду. В середньому це має скласти 1 000 тис. кв. м, або 150 стандартних девятиповерхівок, на рік. Якщо брати до уваги, що житло будується не лише за рахунок коштів, залучених від емісії цінних паперів, то масштаби цього будівництва в наступні декілька років вражають.

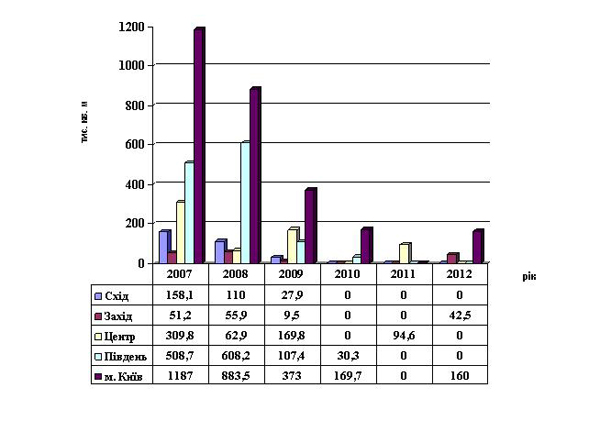

Очікувані обсяги введення інвесторами в експлуатацію житла наведено нижче на Рисунку 3.

Рисунок 3. Очікувані обсяги введення в експлуатацію житла за рахунок випуску цільових облігацій

Як видно з рисунка, основна маса житла має бути введена в експлуатацію у 2007-2008 рр. Це повязано, насамперед, з тим, що термін будівництва одного обєкта, як правило, становить 1-2 роки. Разом з тим, ряд емітентів, страхуючись від можливих ускладнень, переносять дату розрахунків за своїми зобовязаннями на пізнішій термін. Певною мірою, це обумовлено тим, що на сьогодні зобовязання перед покупцями безвідсоткових облігацій беруть на себе як підприємства, що мають значний досвід житлового будівництва і вже використовували такий інструмент, як емісія цінних паперів для залучення коштів, так і лише недавно створені компанії. При цьому, обсяги коштів, які залучаються за рахунок реалізації цільових облігацій, є співставними, а в ряді випадків, і більшим за бюджети міст-мільйонників, таких як Донецьк, Харків чи Одеса. Йдеться про появу зобовязань у мільярди гривень, або сотні тисяч квадратних метрів, які мають бути введені в експлуатацію протягом двох-пяти найближчих років.

Можна навести такі цифри: найбільше зобовязань, припадає на пять компаній-емітентів, розмір цих зобовязань становить понад 3 млрд. грн. Обсяги житла, яке має бути ними зведено до 2010 р. близько 850 тис. кв. м. При цьому, деякі з цих компаній мають відємне значення власного капіталу. У більшості з них відсутній попередній досвід таких робіт і тільки одна з 5-ти компаній (потужний столичний будівельний холдинг) має досвід введення житла в експлуатацію 14 будинків загальною площею 150 тис. кв. м та, відповідно, рейтинг інвестиційної категорії. Найвищий рейтинг емісій інших чотирьох компаній є спекулятивним рейтингом uaB зі стабільним прогнозом. Найближчий період погашення облігацій ІІ квартал 2007 року.

Чи означає це, що зобовязання інвесторами виконані не будуть? Нагадаємо, що боргове зобовязання з рейтингом uaB означає більш високу вірогідність дефолту за цим зобовязанням, ніж у категорії uaBB, хоча в цьому випадку позичальник має спроможність його виконати в умовах українського фінансового ринку. Це боргове зобовязання більш чутливе до несприятливих змін у комерційних, фінансових та економічних умовах, ніж боргові зобовязання з вищими рейтингами, що може послабити спроможність і намір позичальника вчасно і повністю виплачувати відсотки та основну суму боргу за зобовязанням. Відтермінування виконання зобовязань з таким рейтингом за оцінками ТОВ "Кредит-Рейтинг" може становити до 1 року.

Підсумовуючи викладене вище, можна зазначити такі тенденції випусків та обігу безвідсоткових (цільових) облігацій у 2005-2006 рр. у регіональному розрізі:

-

висока концентрація цільових облігацій у Центральному, включаючи м. Київ, та Південному регіонах країни: відповідно 69% та 25% від загального обсягу прорейтингованих цільових облігацій за 2005-2006 рр.;

-

невисока активність застосування в інших регіонах країни (Захід та Схід 6% від загалу), але поява позитивної тенденції до збільшення обсягів використання цільових облігацій для фінансування житлового будівництва у 2006 році: з 150,1 млн. грн. до 226,1 млн. грн. (Захід) та з 119,7 млн. грн. до 271,7 млн. грн. (Схід);

-

очікування значних обсягів введення в експлуатацію житла за рахунок коштів, залучених шляхом емісії цільових облігацій найближчим часом: 2007-2008 рр. 3 935,3 тис. кв. м;

-

збереження високих ризиків невиконання значною кількістю Емітентів цільових облігацій своїх зобовязань, що повязано із використанням такого інструменту на різних стадіях реалізації будівельного проекту, в тому числі ще на підготовчій, а також надання права випуску цих цінних паперів будь-якому учаснику проекту незалежно від їх досвіду та фінансового становища Замовнику, Генеральному підряднику або Інвестору;

-

використання у схемі фінансування будівництва новостворених компаній, головним завданням яких є акумуляція коштів від розміщення облігацій та їх спрямування на будівництво, Замовниками якого, як правило, виступають повязані компанії, котрі при цьому не надають поруки за такими облігаціями;

-

активізація використання цільових облігацій провідними регіональними Забудовниками;

-

поява тенденції переходу від використання простих схем випуску облігацій до залучення схем фінансових організацій, зокрема, пайових інвестиційних фондів.

За наявності наведених вище тенденцій, на наш погляд, доцільно надавати перевагу тим цільовим облігаціям, які випускаються компаніями під житлові проекти, що мають високий показник будівельної готовності, і відповідно, вся дозвільна документація за такими обєктами вже існує і не потребує переузгодження протягом всього терміну, до моменту погашення облігацій. А самі компанії вже мають достатній досвід будівельних робіт (або кваліфікований менеджмент, або входять до групи компаній, що спеціалізуються у сфері будівництва), раніше вводили в експлуатацію обєкти без порушення планових термінів і не переобтяжені борговими зобовязаннями. Як правило, рейтинг цінних паперів таких компаній відноситься до інвестиційного рівня, що свідчить про вищий ступінь надійності таких зобовязань. Нагадаємо, що найнижчий рейтинг інвестиційного рівня на uaBBB (незалежно від знаку) означає достатню спроможність позичальника вчасно і повністю виконати в умовах українського фінансового ринку це боргове зобовязання. Таке боргове зобовязання має підвищену чутливість до впливу несприятливих змін у комерційних, фінансових і економічних умовах, порівняно з борговими зобовязаннями з вищими рейтингами.

Додаток 1.

Таблиця 1. Обсяги емісії

цільових облігацій у розрізі регіонів України в 2005-2006 рр.

|

Регіон |

2005 рік (факт) |

2006 рік (факт) |

||

|

Кількість населення, млн. осіб |

Обсяг емісії, млн. грн. |

Кількість населення, млн. осіб |

Обсяг емісії, млн. грн. |

|

|

1. Західний регіон |

10,8 |

150,1 |

10,8 |

226,1 |

|

1.1. Закарпатська |

1,2 |

- |

1,2 |

- |

|

1.2. Волинська |

1 |

- |

1 |

- |

|

1.3. Рівненська |

1,2 |

- |

1,2 |

49,7 |

|

1.4. Львівська |

2,6 |

110,5 |

2,6 |

66,5 |

|

1.5. Івано-Франківська |

1,4 |

26,6 |

1,4 |

- |

|

1.6. Тернопільська |

1,1 |

- |

1,1 |

25,1 |

|

1.7. Чернівецька |

0,9 |

9,0 |

0,9 |

84,8 |

|

1.8. Хмельницька |

1,4 |

4,0 |

1,4 |

|

|

2. Центральний |

13,9 |

1678,1 |

13,8 |

6 545,1 |

|

2.1. Житомирська |

1,3 |

- |

1,3 |

3,2 |

|

2.2. Вінницька |

1,7 |

- |

1,7 |

- |

|

2.3. Кіровоградська |

1,1 |

- |

1,1 |

9,6 |

|

2.4. Черкаська |

1,3 |

- |

1,3 |

133,8 |

|

2.5. Полтавська |

1,6 |

- |

1,5 |

35,1 |

|

2.6. Сумська |

1,2 |

- |

1,2 |

149,7 |

|

2.7. Чернігівська |

1,2 |

- |

1,2 |

16,5 |

|

2.8. Київська без м. Київ |

1,8 |

272,6 |

1,8 |

1075,7 |

|

2.9. м. Київ |

2,7 |

1405,5 |

2,7 |

5121,5 |

|

3. Південний |

12,0 |

397,6 |

11,9 |

2 581,1 |

|

3.1. АРК Крим |

2,0 |

46,4 |

2,0 |

725,0 |

|

3.2. Одеська |

2,4 |

285,1 |

2,4 |

1 127,1 |

|

3.3. Миколаївська |

1,2 |

16,1 |

1,2 |

96,7 |

|

3.4. Херсонська |

1,1 |

17,2 |

1,1 |

42,9 |

|

3.5. Запорізька |

1,9 |

- |

1,8 |

173,7 |

|

3.6. Дніпропетровська |

3,4 |

32,8 |

3,4 |

415,7 |

|

4. Східний |

9,8 |

119,7 |

9,8 |

271,7 |

|

4.1. Харківська |

2,8 |

119,7 |

2,8 |

228,3 |

|

4.2. Донецька |

4,6 |

- |

4,6 |

43,4 |

|

4.3. Луганська |

2,4 |

- |

2,4 |

|

|

Всього: |

|

2 345,5 |

|

9 624,0 |

Задесенець Дмитро, начальник відділу рейтингів нафтогазового,

сільськогосподарського та будівельного секторів.