![]()

![]()

![]()

![]()

![]() печать

11.04.2007

печать

11.04.2007

КРЕДИТ-РЕЙТИНГ: Особливості використання цільових облігацій для фінансування нового житла в східному регіоні України

Розвиток житлового будівництва у східному регіоні України у 2004-2006 рр.

Фактичні обсяги будівництва житла у східному регіоні (Донецька. Луганська та Харківська області) є недостатніми для задоволення потреб населення. Про це свідчать як результати аналізу попиту та пропозиції житла в регіонах, так і порівняння нормативів житлової площі в розрахунку на одну особу в цих областях з фактичним значенням цього показника по Україні.

Відповідно до програм розвитку перелічених вище областей, для задоволення існуючого попиту на цій території, щорічно необхідно вводити в експлуатацію 5-6 млн. кв. м житла. Фактично будується трохи більше 900 тис. кв. м нового житла (див. Діаграма 1).

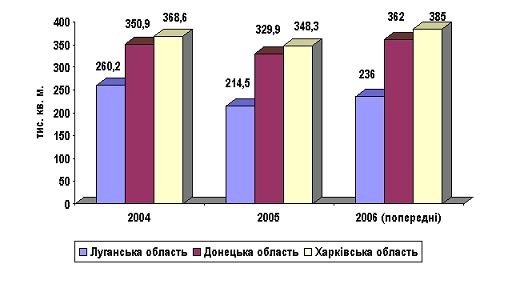

Діаграма 1. Динаміка будівництва на сході країни протягом 2004-2006 рр.

Як видно з діаграми, найбільші обсяги житлового будівництва у східному регіоні України припадають на Харківську область – майже 40% всього побудованого житла. Будівництво, як правило, відбувається безпосередньо у місті Харкові та його приміській зоні (в радіусі 50 км від офіційних меж міста). У 2005 році на цій території було збудовано 192 тис. кв. м, або понад 55%, від всього зданого в експлуатацію житла в Харківській області (за попередніми даними у 2006 році в місті було побудовано 230 тис. кв. м, або близько 55%, від загальнообласного обсягу).

Значні обсяги будівництва пояснюються, на наш погляд, успішним економічним розвитком цієї території, наявністю в місті Харкові потужного будівельного комплексу (історія багатьох існуючих підприємств будівельної галузі становить понад 50-60 років), привабливістю проживання та роботи в цьому регіоні (середньомісячна заробітна плата в Харківській області у 2006 році становила 974 грн. при темпі росту за рік – 119,4%), що, у свою чергу, обумовлює попит на нове житло.

Друге місце посідає Донецька область – близько 35% побудованого житла у східному регіоні України за 2005 рік. Варто зазначити, що демонструючи більш високі показники соціально-економічного розвитку, ніж Харківська область (середньомісячна заробітна плата в Донецькій області у 2006 році становила 1201 грн. при темпі росту за рік – 113,4%) Донецька область поступається в популярності Харківському регіону як місце проживання. Обсяги житлового будівництва залишаються значно меншими за потребу. Середня забезпеченість житлом 1 мешканця області становить 21,3 кв. м, що нижче, ніж в цілому по Україні (21,8 кв. м). Крім того, в області недобудованими є близько 650 житлових будинків загальною площею 1,4 млн. кв. м. Будівництво більшості з них (88%) призупинено або законсервовано. Особливістю ринку житлового будівництва є те, що понад три чверті житла припадає на індивідуальних забудовників, а це, як правило, малоповерхове житло).

На відміну від Харківської області, менш активною тут є діяльність

великих забудовників. Що стосується концентрації житлового будівництва, то на м. Донецьк

припадає 35% від загальної кількості житла введеного у 2005 році та 46% введеного у 2006

році.

У Луганській області у 2005 році було збудовано близько 25% від загального обсягу житла у

східному регіоні України. В цій області останнім часом спостерігається уповільнення

темпів будівництва, особливо в обласному центрі. На відміну від Харківської та Донецької

області, де на обласні центри припадає від 35 до 55% новозбудованого житла, в Луганській

області більшість нового житла будується в містах обласного значення (Алчевськ,

Северодонецьк та в інших містах), але існуючі будівельні обсяги є недостатніми.

Це призводить до зростання цін на наявне і нове житло через значне перевищення попиту над пропозицією. Так, за останні три роки житло в м. Луганську подорожчало більше ніж утричі. Головною причиною такої ситуації є відсутність первинного ринку. Незважаючи на те, що на сьогодні ведеться будівництво декількох будинків, за останні два роки жодного з них так і здали в експлуатацію.

Слід відзначити, що обсяги будівництва та ціни на житлову нерухомість прямо корелюються з основними показниками соціально-економічного розвитку зазначених регіонів (див. Додаток 1).

Зростання доходів населення сприяло росту попиту та цін на житлову

нерухомість, а збільшення обсягів житлового будівництва призвело до росту валового

регіонального продукту. Варто зазначити і зворотну динаміку в Луганській області, де за

надмалого росту будівельних робіт стрімко збільшуються ціни на нерухомість.

Підсумовуючи викладене можна відзначити такі тенденції розвитку житлового будівництва в

східному регіоні України у 2004-2006 рр.:

-

будівництво, за винятком Луганської області відбувається, переважно в обласному центрі та приміській зоні;

-

темпи росту цін на нерухомість значно випереджають темпи росту доходів населення, що може свідчити про неофіційні доходи останніх та спекулятивний інтерес;

-

попит на об’єкти будівництва перевищує пропозицію;

-

динаміка будівництва, як і спосіб будівництва в областях відрізняється – Харківській області притаманно використання потужностей великих будівельних компаній, що дозволяє нарощувати обсяги введеного в експлуатацію житла, здешевлювати роботу, в Донецькій області – будівництво ведеться за рахунок індивідуальних забудовників.

Різни типи замовників, інвесторів і забудовників обумовлюють, відповідно, різні інструменти залучення коштів для фінансування житлового будівництва. Проаналізуємо детальніше, як використовуються цільові облігації.

Особливості застосування цільових облігацій у східному регіоні України

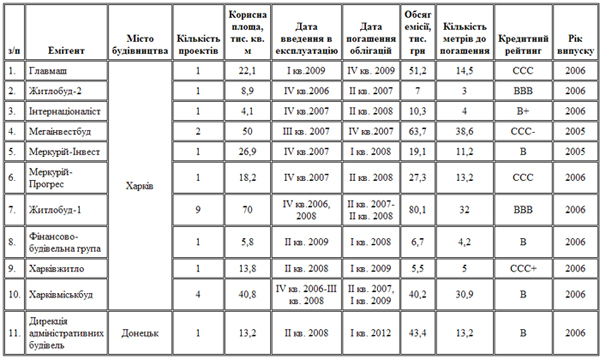

Загальний обсяг прорейтингованих національним рейтинговим агентством „Кредит-Рейтинг” цільових облігацій, кошти від розміщення яких спрямовуються на фінансування житлового будівництва у східному регіоні України становить близько 400 млн. грн. за 2004-2006 рр. (4% від загального обсягу випуску цільових облігацій в Україні). Це – 16 емісій, з яких 14 випущено для фінансування будівництва на території Харківської області. За рахунок коштів, отриманих від цільових облігацій, протягом наступних декількох років планується ввести в експлуатацію близько 300 тис. кв. м корисної житлової площі або третину всього житла, побудованого у 2005 році у східному регіоні України.

Пасивність інших областей (Луганська область) пояснюється невисокими

темпами розвитку житлового будівництва, а також використанням інших схем фінансування

будівництва, зокрема, через фонди фінансування будівництва (Донецька область).

У 2006 році спостерігалося збільшення активності використання цільових облігацій у

східному регіоні України. Якщо у 2005 році було прорейтинговано цільових облігацій на

суму 120 млн. грн. (випускалися виключно в Харківській області), то у 2006 році – вже на

270 млн. грн. При цьому географія використання цього інструменту розширилася за рахунок

Луганської та Донецької областей. Хоча в цих регіонах було здійснено всього по одному

випуску (при цьому емісія облігацій для фінансування житла в Луганській області перебуває

на стадії реєстрації).

Як правило, емітентами цільових облігацій виступають два типи компаній. До першого типу відносяться великі регіональні забудовники, що діяли, як правило, ще за радянських часів. Такі компанії мають значний досвід введення в експлуатацію житла і володіють необхідними ресурсами, зокрема проектними, людськими і технічними для забезпечення будівельного процесу в повному обсязі.

Як правило, спеціалістами рейтингового агентства такі будівельні

компанії оцінюються досить високо, а їхнім цінним паперам присвоюється, переважно,

інвестиційний рейтинг.

Можна відзначити такі харківські компанії:

1. ВАТ «Трест Житлобуд-1» (рівень рейтингу

uaBBB).

Історія компанії нараховує 60 років, коли було створено Харківський союзний трест

Міністерства вищої освіти СРСР. У 1963 році Трест було перейменовано в «Житлобуд-1». Це

найбільша будівельна організація м. Харкова, що налічує 11 підрозділів, в яких працює

понад 800 осіб. Спеціалізація кожного підрозділу дозволяє забезпечувати реалізацію

будівельного проекту без залучення зовнішніх ресурсів, зокрема проектування, будівництво,

реконструкція різної складності. За роки діяльності підприємством побудовано та введено в

експлуатацію понад 3 млн. кв. м житла.

У 2006 році компанія здійснила дві емісії цільових облігацій на загальну суму 80,1 млн.

грн. для реалізації 9 проектів будівництва житлових будинків у м. Харкові корисною площею

70 тис. кв. При цьому практично половина цієї площі буде надана до погашення власникам

цільових облігаціях. У січні 2007 року розпочалася процедура погашення цільових облігацій

по 4-х проектах (див. Додаток 2).

2. АТ «Житлобуд-2» (рівень рейтингу

uaBBB).

Компанія з майже 65 річною історією заснована на базі Харківського окружного військового

будівельного управління. АТ «Житлобуд-2» є одним з найбільших будівельних підприємств м.

Харкова, де працює понад 600 осіб, має потужну виробничу базу, що дозволяє йому

виконувати повний комплекс робіт. Діяльність підрозділів підприємства забезпечує

будівельні проекти майже на всіх стадіях реалізації, зокрема проектування, будівництва,

реконструкції різної складності. За даними АТ «Житлобуд-2» підприємством протягом

останніх 62 років було збудовано понад 4 млн. кв. м житла.

У 2006 році компанія здійснила одну емісію цільових облігацій на суму 8,9 млн. грн. для

фінансування реалізації проекту будівництва житлового будинку в м. Харкові загальною

корисною площею 8,9 тис. кв. м., з них майже 40% площі фінансується за рахунок цільових

облігацій. У січні 2007 року розпочалася процедура погашення цільових облігацій за цим

проектом.

До другого типу компаній відносяться емітенти, які входять до складу великих будівельних холдингів або пов'язані з фінансовими структурами, хоча вони не мають досвіду введення в експлуатацію житлових об'єктів.

Залежно від цих якісних характеристик емітента йде варіація кредитного рейтингу від спекулятивного рівня (найнижчий uaССС– можливість дефолту за цими зобов'язаннями в умовах фінансового ринку країни) до інвестиційного рівня (найвищий uaВВВ – достатня здатність позичальника вчасно і в повному обсязі виконати це боргове зобов'язання в умовах фінансового ринку країни).

Практично половина випущеного обсягу цільових облігацій згідно з інформацією про їхній випуск повинна бути погашена впродовж 2007 року (50% випусків мають рейтинг інвестиційного рівня). При цьому на відміну від інших регіонів в країні, термін погашення облігацій практично збігається з терміном введення об’єкта в експлуатацію, який зафіксований в техніко-економічному обґрунтуванні будівельного проекту. Це, на наш погляд, може створити додаткові ризики при невчасності погашення облігацій через затримки в будівництві. На відміну від інших регіонів країни (захід, центр і південь) на сході країни відсутній досвід погашення цільових облігацій.

Подальше використання такого джерела, на наш погляд, буде також залежати від успішності погашення цих цінних паперів.

Підсумовуючи викладене вище можна виокремити такі тенденції щодо використання цільових облігацій у 2004-2006 рр. в регіональному розрізі:

-

висока питома вага цінних паперів інвестиційного рівня: 20% від загального випуску на сході країни, проти 6% в Україні в цілому;

-

висока концентрація емітентів цільових облігацій в м. Харків та приміській зоні: практично 99% від загального обсягу прорейтингованих цільових облігацій за 2004-2006 рр.;

-

низька активність застосування цього інструменту в інших регіонах на сході країни (Донецька і Луганська області – менше 1% від загалу);

-

очікування значних обсягів погашення цільових облігацій вже у 2007-2008 рр.: понад 90% від всього обсягу зареєстрованих і прорейтингованих цільових облігацій;

-

активність використання цільових облігацій провідними регіональними забудовниками в Харківському регіоні;

-

наявність ризиків невиконання деякими Емітентами цільових облігацій своїх зобов’язань, що обумовлено незначним інтервалом між терміном введення об’єкта в експлуатацію та погашення облігацій.

Додаток 1

Загальна характеристика ринку житлової нерухомості на Сході країни протягом 2004-2006 рр.

|

Назва показнику |

Донецька область |

Луганська область |

Харківська область |

||||||

|

2004 |

2005 |

2006 |

2004 |

2005 |

2006 |

2004 |

2005 |

2006 |

|

|

Темпи росту житлового будівництва, % |

106,4 |

93,8 |

116,2 |

121,3 |

97,2 |

106,4 |

105,8 |

99,5 |

115,0 |

|

Обсяги введеного житла в розрахунку на одного мешканця, кв. м. |

75,0 |

71,3 |

79,0 |

106,5 |

88,9 |

99,1 |

129,3 |

136,9 |

155,2 |

|

Темпи росту валового регіонального продукту, % |

- |

- |

101,6 |

- |

- |

101,8 |

- |

- |

107,4 |

|

Темпи росту середньої заробітної плати, % |

123,9 |

117,1 |

113,4 |

120,6 |

118,5 |

114,3 |

118,0 |

118,0 |

119,4 |

|

Середній розмір заробітної плати, грн. |

712 |

962 |

1202 |

596 |

805 |

1022 |

569 |

759 |

974 |

|

Темпи росту цін на житло, % |

30% |

40% |

50% |

300% |

32% |

45% |

65% |

||

Додаток 2.

Загальна характеристика

застосування цільових облігацій в східному регіоні України протягом 2005-2006

рр.

Кулик Андрій

Начальник відділу моніторингу рейтингів