Головна » Аналітика » Аналітика » Фармацевтичний ринок України в І півріччі 2018 року

Фармацевтичний ринок України в І півріччі 2018 року

30.10.2018

Діаграма 1. Структура роздрібних продажів в Україні (зліва направо: грошовий та натуральний вимір)

Питома вага українських виробників на фармацевтичному ринку у грошовому та натуральному вимірі, на відміну від попередніх років, знову розпочала несуттєво скорочуватися. За результатами перших шести місяців 2018 року вищезазначений показник склав 37,5% та 72,2% відповідно (у І півріччі 2017 року – 38,0% та 73,5%). У ТОП-5 українських виробників входять такі компанії: Фармак, Дарниця, НВЦ БХФЗ, Артерiум, КВЗ та Sanofi. При цьому, за обсягами продажів лікарських засобів ТОП-5 формують: Фармак (Україна), Артеріум (Україна), Teva (Ізраїль), Дарниця (Україна) та Sanofi.

Також однією з важливих тенденції у 2017-2018 рр. є зміна динаміки обсягів продажів у натуральному вимірі з негативної на позитивну. За результатами І півріччя 2018 року продажі лікарських засобів склали 35,1 млрд. грн. або 0,6 млрд. упаковок, тобто зростання у грошовому вимірі становило 21,4%, у натуральному – 3,3% (у порівнянні з І півріччям 2017 року). Ця тенденція зберігається й у ІІ півріччі 2018 року: за підсумками вересня поточного року продажі лікарських засобів в Україні зросли на 22,5% у грошовому вимірі та на 2,0% - у натуральному. Необхідно зазначити, що темпи зростання продажів лікарських засобів суттєво випереджували темпи зростання роздрібного товарообороту в цілому по країні.

Позитивна динаміка українського ринку корелюється зі світовими тенденціями: за даними аналітичної компанії Evaluate Pharma у період 2018-2024 рр. середньорічний темп приросту (Compound Annual Growth Rate - CAGR) світового ринку рецептурних препаратів складатиме 6,4%. До 2024 року обсяг продажів досягне 1,2 трлн. дол. США (що буде забезпечено у т.ч. за рахунок збільшення доступу світового населення до лікарських засобів).

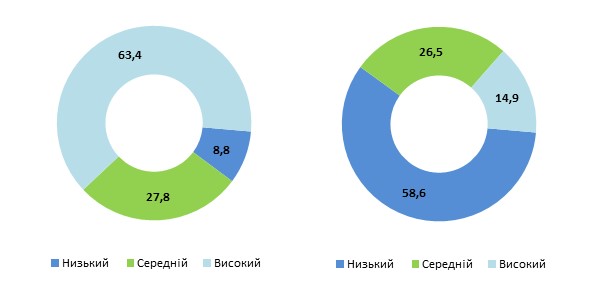

У цілому, якщо розглядати структуру українського ринку у розрізі цінових сегментів, поки що переважну частину українського ринку лікарських засобів займає низький ціновий сегмент - 58,6% від загального обсягу, на середній та високий сегменти приходилося 26,5% та 14,9% відповідно (у натуральному вимірі), ця структура є досить типовою для країн зі слабкою економікою (Діаграма 2).

Діаграма 2. Структура роздрібних продажів у розрізі цінових сегментів (зліва направо: грошовий та натуральний вимір)

Один із ключових показників ринку - середньозважена ціна однієї упаковки лікарських засобів за результатами перших шести місяців 2018 року становила 62,4 грн. (+17,6% у порівнянні з І півріччям 2017 року). У 2018 році спостерігається посилення впливу на ціни інфляційної складової (на відміну від 2017 року – де більше домінував фактор заміщення, а саме: часткове переміщення попиту у сегмент більш дорогих препаратів). При цьому, рівень інфляції на ринку лікарських засобів є нижчим, а ніж в цілому рівень інфляції в економіці.

Український ринок дистрибуції, як і у минулому році, характеризується високим рівнем концентрації - на найбільші три компанії (БАДМ, Оптима-Фарм, Вента.ЛТД) приходиться майже 80% від загального обсягу поставок. Це у свою чергу знижує рівень диверсифікації та збільшує ризики залежності фармацевтичних виробників від рівня фінансової дисципліни окремих контрагентів.

На думку агентства «Кредит-Рейтинг», для фармацевтичного ринку України у короткостроковому періоді будуть притаманні наступні зовнішні та внутрішні ризики:

1. Повільне відновлення базових макроекономічних показників.

2. Практична відсутність середнього класу в Україні (фактично показник не перевищує 10%). Незадовільна структура витрат українських домогосподарств - більше 80-85%% приходиться на продукти харчування та послуги (у т.ч. ЖКГ), все це суттєво обмежує купівельну спроможність населення.

3. Дефіцит та обмежений доступ до недорогого позикового ресурсу, необхідного для оновлення основних фондів, виконання інноваційних та інвестиційних програм розвитку. Фактична відсутність державної підтримки галузі.

4. Посилення фіскального тиску на виробників. Постійні зміни у Податковому кодексі України відносно адміністрування, методів розрахунків ставок податків, зборів, мита на ввезення сучасного обладнання, поки що невідпрацьований до кінця механізм відшкодування ПДВ, все це суттєво ускладнює процес стратегічного планування діяльності компаній.

5. Ризики подальшої девальвації національної валюти у ІІ півріччі 2018 року.

6. Посилення конкурентного тиску з боку іноземних виробників (у т.ч. Індія, країни Європи, Росія).

7. Збереження високого рівня імпортозалежності виробничого процесу українських виробників, ризики погіршення фінансово-платіжної дисципліни основних контрагентів, що може призвести до дефіциту обігових коштів та збільшення тривалості операційного циклу.

Окремо слід виділити регуляторну складову чинників впливу на український фармацевтичний ринок. На фоні мінливої політичної ситуації, яка буде спостерігатись у поточному та наступному роках, істотну нестабільність у роботу галузі вносить низька прозорість системи державної реєстрації лікарських засобів.

Крім того, з урахуванням поки що недосконалого механізму державної програми реімбурсації, рівень забезпечення населення лікарськими засобами залишається вкрай низьким. За даними ДКСУ за перші шість місяців поточного року було компенсовано 459,4 млн грн., що становило лише 1,3% від загального обсягу аптечних продажів лікарських засобів у I півріччі 2018 року в Україні.