![]()

![]()

![]()

![]()

![]() печать

11.12.2008

печать

11.12.2008

Кредит-Рейтинг: Детальный анализ деятельности БСУ за ІІІ квартал 2008 года

2008 год, в особенности ІІІ квартал, характеризовался снижением ликвидности фондового рынка, усилением рисков деятельности отдельных секторов экономики и требований к банковским учреждениям со стороны регулятора. Очевидно, что под давлением внешних финансовых организаций НБУ допустил девальвацию национальной денежной единицы, что сказалось на деятельности отдельных отраслей экономики и платежеспособности населения страны. Ввиду дефицита ликвидности и ужесточения требований со стороны регулятора многие банки уже ограничили наращивание кредитных портфелей, что отрицательно сказалось на доходности банковской системы и заставило многие учреждения пересмотреть планы развития.

После информационной атаки в публичных источниках на один из системных банков, население страны более активно начало изымать депозиты из банков, что существенно пошатнуло ликвидность банковской системы. Так, в октябре 2008 года чистый отток депозитов физических лиц в иностранной валюте составил 1,7 млрд. долл. США. Следует отметить, что с дефицитом ликвидности, прежде всего, столкнулись банки, работающие с массовым клиентским сегментом, а также банки, фондирующие значительный объем кредитных операций за счет межбанковского и рыночных инструментов. В целом по банковской системе уровень покрытия выданных кредитов клиентскими депозитами за квартал уменьшился незначительно и по состоянию на 01.10.2008 г. составил 60,04%.

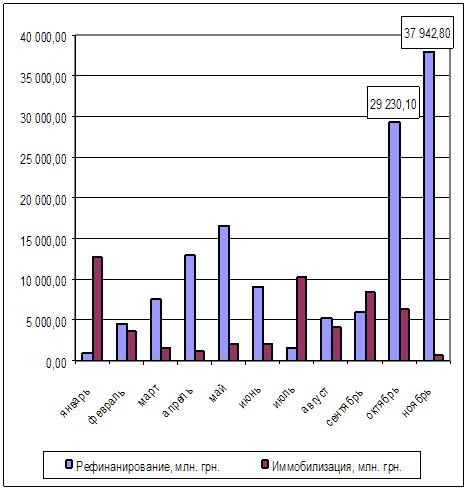

Для поддержания ликвидности системы, в октябре и ноябре 2008 года НБУ значительно увеличил рефинансирование банков (из 131 млрд. грн. средств, предоставленных регулятором за январь-ноябрь, 51% средств было выделено именно в эти 2 месяца; чистый объем рефинансирования банков регулятором с начала года составил 77,5 млрд. грн.), а также был вынужден директивно ограничить возможности досрочного расчета по обязательствам. Большая часть этих средств была выделена системным банкам, а сама система рефинансирования остается недостаточно прозрачной, что давало возможность определенным банковским учреждениям использовать средства рефинансирования на формирование спекулятивного спроса на иностранную валюту.

Рисунок 1. Объем операций НБУ по поддержанию ликвидности

Учитывая высокий уровень регуляторного влияния на банковскую систему страны, меры принятые регулятором для стабилизации финансового рынка на протяжении текущего года, окажут существенное влияние на деятельность банковских учреждений, а также других субъектов экономики.

На начало октября 2008 года в нашей стране было зарегистрировано 197 банковских учреждений, из которых 181 реально функционировало (подавали отчетность в НБУ). Количество банков с иностранным капиталом за квартал не изменилось и по состоянию на 01.10.08 г. составило 49 учреждений, в том числе 18 банков со 100% иностранным капиталом.

На конец сентября на стадии ликвидации находилось 13 банковских учреждений, с общим объемов кредитных портфелей 1,32 млрд. грн. Общий объем невыплаченных депозитов этими банками на эту дату составил 263 млн. грн., в том числе 148 млн. грн. их задолженность перед физическими лицами.

Необходимость поддержания приемлемого уровня доходности в условиях удорожания ресурсной базы способствовала не только повышению стоимости кредитов для клиентов, а также размещению максимального объема средств в доходные активы. В результате такого перераспределения удельный вес высоколиквидных активов в среднем по банковской системе Украины снизился почти на 1,7 п.п. и по состоянию на 01.10.2008 г. составил 10,75%. Уровень покрытия краткосрочных обязательств высоколиквидными активами оставался стабильным (37,58% по состоянию на 01.10.08 г., против 38,06% по состоянию на 01.07.2008 г.), что свидетельствует о желании большинства банков придерживаться установленных ранее моделей управления ликвидностью.

Ввиду ограниченных возможностей привлечения ресурсов из других источников многие компании были вынуждены прибегать к банковскому финансированию, несмотря на повышение процентных ставок по кредитам. В ІІІ квартале 2008 года увеличение задолженности по кредитам компаний нефинансового сектора составило около 10% (32,26 млрд. грн.), из которых прирост задолженности компаний перерабатывающей промышленности составил 7,49 млрд. грн., торговых 11,69 млрд. грн., строительного и смежного секторов (операции с недвижимым имуществом) 8,08 млрд. грн. На конец ІІІ квартала 2008 года удельный вес строительной отрасли и компаний, осуществляющих операции с недвижимостью, в кредитах предприятиям в целом системе составил 20,3%, из которых 2/3 занимают кредиты этим отраслям, выданные в столичном регионе. Лидерами по удельному весу в кредитном портфеле остаются торговля (37,4% кредитов юридических лиц) и перерабатывающая промышленность (25,3%). Значительный объем кредитов также выдан банками сельскохозяйственным предприятиям (24 млрд. грн., или 7% кредитного портфеля юридических лиц). Следует отметить, что на фоне ухудшения общеэкономической ситуации в стране рейтинговое агентство "Кредит-Рейтинг" ожидает снижения кредитоспособности ряда предприятий, спрос на продукцию которых в значительной мере зависит от банковского финансирования (строительная и смежные отрасли, оптовая торговля), а также предприятий сезонного производства (сельскохозяйственная сфера).

Тенденция снижения темпов кредитования физических лиц, заложенная еще во втором квартале текущего года, сохранилась и на протяжении анализированного периода. В ІІІ квартале текущего года прирост задолженности физических лиц по банковским кредитам составил 14,9 млрд. грн., из которых 3,96 млрд. грн. прирост задолженности по ипотеке. С начала года кредитные портфели физических лиц увеличились на 33,15%, что почти вдвое меньше, чем за аналогичный период предыдущего года.

Банки по-прежнему продолжали наращивать объем больших кредитов, выданных отдельным заемщикам, о чем свидетельствует значение норматива больших кредитных рисков. Его значение за квартал увеличилось на 8 п.п. до 162,36% по состоянию на 01.10.08 г., при этом сам регулятивный капитал за указанный период увеличился почти на 9% и составил 96,95 млрд. грн.

Снижение спроса на продукцию ряда компаний на фоне ужесточения требований банков к кредитоспособности заемщиков существенно снизило возможности рефинансирования выданных ранее кредитов и привело к ухудшению качества кредитных портфелей. Темп прироста просроченной и сомнительной задолженности превысил темп увеличения кредитного портфеля во всех базовых отраслях экономики. Наиболее существенный прирост проблемных кредитов наблюдался в перерабатывающей промышленности (279 млн. грн.), торговле (291 млн. грн.), строительстве (125 млн. грн.), операциям с недвижимостью (90 млн. грн.), транспорте (110 млн. грн.) и сельском хозяйстве (107 млн. грн.). Уровень проблемной задолженности в реальном секторе экономии увеличился пока незначительно (с 1,8% до 1,9%), но ввиду усугубления проблем в отдельных секторах мы ожидаем существенного роста этого показателя в течение года. В целом по банковской системе страны удельный вес нерабочих кредитов в кредитных портфелях увеличился на 0,02 п.п. и по состоянию на 01.10.08 г. составил 2,97 %.

По результатам деятельности банков на протяжении 9 месяцев текущего года средняя рентабельность активов составила 0,92%, капитала 7,53% соответственно. Несущественно (на 1,02% до 60,34%) в третьем квартале уменьшилось соотношение непроцентных затрат к валовому доходу, тогда как доля затрат на содержание персонала в непроцентных затратах незначительно превышает 50%.

Удельный вес доходов по финансовым инструментам в валовом доходе составил 8,1% и не оказывает существенного влияния на финансовый результат системы. При этом 5 банковских учреждений закрыли отчетный период с чистым убытком, 3 с операционным убытком. В дальнейшем наиболее существенное давление на финансовые результаты банковской системы будут оказывать процентные затраты и отчисления в резервы по активным операциям, тогда как административные затраты банки будут пытаться оптимизировать.

Снижение доверия вкладчиков к банковской системе, несмотря на все предпринятые банками и государством мероприятия, в ближайшее время будет оказывать существенное давление на ликвидность банковских учреждений и эффективность их функционирования. Учитывая значительный объем валютных кредитов (более 50% на конец ІІІ квартала 2008 года), на платежеспособность заемщиков, основная часть доходов которых в национальной валюте, существенное влияние будет оказывать динамика курса национальной денежной единицы.

Рост процентных ставок по кредитам и нестабильность национальной денежной единицы может отрицательно сказаться на динамике и качестве активов банков из-за снижения платежеспособного спроса со стороны и предприятий.

Рейтинговое агентство "Кредит-Рейтинг" ожидает усиления регуляторного влияния на банковский сектор. Это, в первую очередь, связано с межправительственными соглашениями (согласно данным НБУ в течение нескольких месяцев будет проведен комплексный аудит системных банков, в результате чего регулятором будут осуществлены действия, направленные на стабилизацию банковского сектора).