![]()

![]()

![]()

![]()

![]() печать

15.07.2009

печать

15.07.2009

Обзор социально-экономического состояния Украины по итогам января-мая 2009 года

Макроэкономическая ситуация по результатам января-мая 2009 года характеризовалась следующими событиями:

- сокращением реального сектора экономики по сравнению с аналогичным периодом прошлого года за счет снижения экономической активности в металлургии, машиностроении, химической промышленности, строительстве, оптовой и розничной торговле;

- ростом объемов реализации в сельском хозяйстве в основном за счет экспорта урожая зерновых предыдущего года, сохранением негативных тенденций в животноводстве;

- снижением индекса реальной заработной платы, высоким уровнем задолженности по выплате заработной платы, замедлением инфляционных процессов и стабилизацией уровня официальной безработицы;

- отсутствием кредитной активности банковских учреждений, формированием убытков из-за снижения качества активов, стабилизацией ресурсной базы, поддержанием ликвидности банковской системы за счет интервенций НБУ;

- приемлемой динамикой наполнения доходной части Госбюджета в I квартале 2009 года из-за диверсификации источников поступлений, а также наличия временного лага влияния кризисных явлений на отдельные виды доходов;

- сокращением показателей внешней торговли и, соответственно, сокращением сальдо торгового платежного баланса, формированием отрицательного сальдо финансового счета вследствие погашения внешних обязательств и оттоком иностранной валюты из банковской системы;

- искусственным снижением дефицита иностранной валюты в долларовом эквиваленте и, соответственно, стабилизацией курса гривны;

- ухудшением общей ликвидности компаний, что привело к понижению рейтинговым агентством «Кредит-Рейтинг» в течение января-мая 2009 года 79 кредитных рейтингов и изменению прогнозов на «негативный» кредитных рейтингов 67 компаний и их долговых инструментов;

- увеличением числа дефолтов, в т.ч. технических по облигационным выпускам (31 в течение 5 месяцев, на протяжении II полугодия 2008 года – 25). В основном причиной невыполнения обязательств было снижение экономической активности предприятий, нехватка оборотных средств, отсутствие финансового планирования, необходимость рассчитываться по офертам на фоне отсутствия доступа к кредитным ресурсам.

РЕАЛЬНЫЙ СЕКТОР ЭКОНОМИКИ

Промышленность

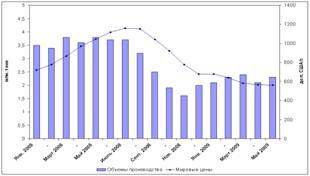

Индекс промышленного производства (индекс промышленной продукции) за январь-май 2009 года сократился на 32% по сравнению с аналогичным периодом прошлого года. При этом снижение объемов производства предприятий, ориентированных на внутренний рынок, происходило более низкими темпами. Металлургия, ориентированная на внешний рынок, переживает более глубокую рецессию по сравнению с другими отраслями (индекс ПП составил 56% по сравнению с январем-маем 2008 года), что связано с продолжающимся с середины 2008 года снижением мировых цен на сталь и низким уровнем спроса на металл на внешнем и внутреннем рынках. Снижение мирового уровня цен во многом обусловлено переносом сроков реализации крупных строительных и машиностроительных проектов в Европе и Китае.

Рисунок 1. Объемы производства стали в Украине и средние мировые цены на сталь

Негативный эффект мировых цен был частично нивелирован девальвацией национальной валюты. Так, средние мировые цены на сталь с января 2008 года по май 2009 года снизились на 21,9%, в то время как доллар США подорожал относительно национальной валюты приблизительно на 50%.

В машиностроении сокращение объемов производства составило 54% по сравнению с январем-маем 2008 года. Среди негативных факторов, повлиявших на отрасль – постепенная потеря экспортерами внешних рынков сбыта, низкий уровень диверсификации производства, падение внутреннего спроса на транспортные средства и сельхозтехнику из-за низкой кредитной активности банковского сектора.

В химической промышленности объем производства сократился на 35%. Падение объемов было обусловлено общеэкономическими сдерживающими факторами, среди которых повышение цен на ресурсы для основных производителей, ограниченный доступ аграриев к кредитным ресурсам и, соответственно, низкий уровень спроса на удобрения, а также снижением цен на минеральные удобрения на мировых рынках.

В легкой промышленности снижение объемов производства произошло практически по всем видам деятельности и по результатам января-мая 2009 года, по сравнению с аналогичным периодом прошлого года, составило 35%. Поскольку целый ряд предприятий легкой промышленности работал на давальческом сырье, спад экономической активности на мировых рынках привел к сокращению объемов работ украинских предприятий.

Агропромышленный комплекс, пищевая

промышленность

Наименьшее снижение объемов производства произошло в пищевой продукции – индекс ПП составил 92,7%, что объясняется неэластичным спросом на большинство видов продукции пищевой промышленности. Наибольшее падение объемов производства произошло по мороженому мясу (говядина, телятина и свинина), что обусловлено негативным влиянием импорта в Украину более дешевого мяса.

Рисунок 2. Реализация основных видов продукции

В январе-мае 2009 года общее производство продукции сельского хозяйства выросло на 2,3% по сравнению с соответствующим периодом 2008 года. Объемы реализации сельхозпродукции выросли на 56% в основном за счет растениеводства (в 3 раза), темп прироста в животноводстве составил 2,5%.

В результате девальвации национальной валюты наблюдался высокий интерес у экспортеров к зерновым и масличным культурам. С ноября 2008 года по май 2009 года цена на фуражную пшеницу поднялась в 1,7 раза, на семена подсолнечника – в 1,9 раза. В результате, 2008/2009 маркетинговый год стал рекордным по экспорту зерновых.

Посевные работы финансировались в основном за счет реализации запасов. Посевная кампания в 2009 году проходила более активными темпами, чем в прошлом году. Увеличились размеры площадей посева практически по всем культурам, кроме сахарной свеклы, подсолнечника и кукурузы на зерно.

Объемы реализации мяса (за исключением мяса птицы, которое характеризуется более высокой эффективностью, по сравнению с другими мясными направлениями) сократились в январе-мае по сравнению с прошлым годом. Несмотря на постепенное снижение поголовья крупного рогатого скота, произошел незначительный рост объемов реализации (10%), обусловленный ростом объемов производства молока на аграрных предприятиях.

Строительство

В январе-мае 2009года строительные работы в Украине по всем видам деятельности сократились на 56% по сравнению с объемами строительства в аналогичном периоде 2008 года. Снижение работ было обусловлено сокращением уровня инвестиций в основной капитал в конце 2008 года - Іквартала 2009года из-за ухудшения финансового состояния реального сектора экономики, отсутствием кредитования. При этом ряд строительных компаний продолжают проводить работы, связанные с подготовкой строительных площадок, хотя объемы таких работ сократились практически в два раза. Объемы ввода жилья в эксплуатацию сократились меньшими темпами, что связанно с инвестированием в такие объекты в основном еще до начала кризиса и направленными усилиями застройщиков на достройку жилья с наибольшей степенью готовности. В Іквартале 2009года было введено в эксплуатацию 68% от общей площади жилья, построенного и введенного в эксплуатацию в Іквартале 2008 г. Значительно (на 92%) сократился объем жилья, построенного на средства госбюджета.

Оптовая и розничная

торговля

По итогам января-мая 2009 года объем оптовой торговли в сравнительных ценах снизился на 24% по сравнению с аналогичным периодом 2009 года. Снижение оборота предприятий оптовой торговли сформировалось под влиянием снижения промышленного производства, сокращения объемов экспортно-импортных операций и ограничения кредитной поддержки реального сектора экономики. Розничная торговля в сравнительных ценах сократилась на 15,3%, что объясняется снижением покупательского спроса населения. В структуре розничного товарооборота незначительно увеличился объем неформальных и организованных рынков, что связано со смещением потребительского спроса в сторону более низкого ценового сегмента.

РЫНОК ТРУДА И ДОХОДЫ НАСЕЛЕНИЯ

Индекс реальной заработной платы за январь-май 2009 года составил 89,6% от уровня аналогичного периода 2008 года. Т.е. несмотря на происходивший рост среднемесячной заработной платы, в действительности, с учетом инфляции, трудящиеся «обеднели» на 10%. В условиях низкой экономической активности, ограниченности ликвидных ресурсов, предприятия сокращали выплаты надбавок, премий и др. мотивационных выплат, кроме того, ряд предприятий перешли на сокращенный рабочий день.

С января по апрель происходил рост задолженности по выплате заработной платы, но уже в мае задолженность немного уменьшилась и составила 1,5 млрд. грн., или 7,4% от фонда оплаты труда за май. Наибольший уровень задолженности сформирован предприятиями промышленности и строительства, что объясняется ухудшением их финансового состояния.

С начала года уровень официально зарегистрированной безработицы постепенно уменьшился и составил 2,6% населения трудоспособного возраста по состоянию на 01.06.2009 г., что объясняется окончанием массовых сокращением работников и сезонным увеличением спроса на рабочую силу. Однако стоит заметить, что уровень реальной безработицы находится на более высоком уровне, поскольку часть трудоспособного временно незанятого населения не становилась на учет.

БАНКОВСКАЯ СИСТЕМА

За пять месяцев 2009 года капитал банковской системы уменьшился на 3,8 млрд. грн., составив 116 млрд. грн. На структуру и динамику капитала банков повлияли полученные убытки – 7,1 млрд. грн., сформированные в основном из-за значительного ухудшения качества активов. Также происходило увеличение уставных фондов отдельными банками, в том числе вследствие проведенного НБУ стресс-тестирования.

Рисунок 3. Депозитные портфели банковских учреждений, тыс. грн.

Объем ресурсов с начала года уменьшился незначительно (на 7%), что было достигнуто за счет комбинации административных методов удержания клиентов и поддержанием уровня доходности банковских депозитов.

В структуре задолженности перед внешними кредиторами (38 млрд. долл. США по результатам I квартала 2009 года) основную часть составляли непубличные обязательства банков перед родственными и материнскими компаниями. Проблемы со своевременным возвратом публичных обязательств могут возникнуть у отдельных финансовых учреждений, большая часть задолженности предположительно будет пролонгирована или реструктуризирована.

Рисунок 4. Кредитные портфели банковских учреждений, тыс. грн.

На протяжении 2009 года практически не было восстановлено кредитование реального сектора экономики и населения (за исключением случаев изменения структуры сделок либо рефинансирования ранее выданных кредитов). Вместе с тем, уменьшение кредитных портфелей банковской системы было несущественным, что свидетельствует о реструктуризации значительного объема ранее выданных кредитов. Высокие кредитные ставки по кредитам сохранялись банками на протяжении четырех месяцев 2009 года, но уже в мае были снижены, что свидетельствует о возникающих трудностях у заемщиков по обслуживанию привлеченных ресурсов. Уровень проблемной задолженности с начала года вырос практически в два раза и составил на начало июня 4,9% кредитных портфелей банков.

Рисунок 5. Интервенции НБУ в 2009 году, тыс. грн.

Ликвидность банковской системы оставалась на достаточно низком уровне. Удельный вес высоколиквидных активов в совокупных активах банковской системы по состоянию на 01.04.2009 г. не превысил 10%, уровень обеспечения ими краткосрочных обязательств (30,95% по состоянию на 01.04.2009 г.) продолжает снижаться. Тем не менее, во втором квартале 2009 года произошло некоторое улучшение краткосрочной ликвидности банков, что отобразилось в увеличении средних остатков на корсчетах финансовых учреждений и стабилизации ставок по краткосрочным займам на межбанковском рынке. Это было обусловлено определенной стабилизацией на валютном рынке и рынке банковских депозитов. Общая ликвидность системы, в первую очередь, поддерживалась существенным объемом интервенций Национального банка. При этом если еще в начале года значительная часть рефинансирования банков носила краткосрочный характер, то в последующие месяцы целью кредитов НБУ было преимущественно поддержание индивидуальной платежеспособности банковских учреждений.

ГОСБЮДЖЕТ

Экономический спад оказал умеренное влияние на динамику бюджетных поступлений в

I квартале 2009 года благодаря диверсификации доходной части Государственного

бюджета по источникам поступлений, а также низкой чувствительности отдельных видов

доходов к влиянию экономических факторов (т.е. наличием временного лага влияния кризисных

явлений на отдельные виды доходов).

Таблица 1. Основные показатели выполнения Государственного бюджета

|

Показатели |

Бюджет на 2009г, млн. грн. |

Выполнено в январе-марте 2009г, млн. грн. |

ТР к соот. периоду прошлого года, % |

Уровень выполнения годового плана в І кв 2009 г.,% |

|

Доходы |

238 932,6 |

51 270,3 |

109,7 |

21,5 |

|

Налоговые поступления, в т.ч. |

178 654,4 |

35 504,0 |

103,0 |

19,9 |

|

Налог на прибыль предприятий |

41 936,1 |

7 260,8 |

93,3 |

17,3 |

|

Налог на добавленную стоимость |

94 839,6 |

22 178,1 |

111,4 |

23,4 |

|

Неналоговые поступления |

47 813,6 |

14 053,8 |

134,3 |

29,4 |

|

Доходы от операций с капиталом |

2 460,4 |

87,0 |

47,1 |

3,5 |

|

От правительств других стран и международных организаций |

838,0 |

25,1 |

95,2 |

3,0 |

|

Целевые фонды |

424,9 |

150,9 |

57,1 |

35,5 |

|

Официальные трансферты |

8 741,2 |

1 449,5 |

109,2 |

16,6 |

|

Расходы |

267 394,9 |

50 976,6 |

112,0 |

19,1 |

|

Кредитование |

2 715,9 |

773,1 |

- |

28,5 |

|

Финансирование |

31 178,3 |

479,4 |

- |

1,5 |

|

в т.ч. Займы |

88 877,4 |

3 373,0 |

172,4 |

3,8 |

|

Внутренние |

70 069,5 |

3 045,3 |

817,5 |

4,3 |

|

Внешние |

18 807,9 |

327,7 |

20,7 |

1,7 |

|

Погашение |

27 447,7 |

1 949,0 |

189,5 |

7,1 |

|

Внутренние |

14 518,0 |

635,7 |

89,5 |

4,4 |

|

Внешние |

12 929,7 |

1 313,3 |

412,8 |

10,2 |

Плановыми бюджетными показателями на 2009 год было предусмотрено снижение поступлений налога на прибыль, уменьшение основных неналоговых поступлений (88,4% и 90,5% от факта выполнения 2008 года). Несмотря на пессимистические прогнозы, в І квартале 2009 года был достигнут достаточно высокий уровень (21,5%) выполнения доходной части Государственного бюджета. Выполнение бюджета в І квартале 2009 года характеризовалось незначительным увеличением доходной части по отношению к соответствующему периоду прошлого года (на 9,7%), что было обеспечено темпами роста НДС и неналоговых поступлений (преимущественно собственные поступления бюджетных организаций). Динамика наполнения Государственного бюджета в І квартале 2009 года обеспечила приемлемый уровень выполнения годового плана расходной части в аналогичном периоде (19,1%).

Плановыми показателями на 2009 год запланировано превышение темпов роста расходной части над объемом доходов и, соответственно, увеличение, по сравнению с 2008 годом, дефицита Государственного бюджета. В качестве основных источников покрытия дефицита предусмотрены внутренние займы. В І квартале 2009 года в Государственный бюджет было привлечено 4,3% планового годового показателя за счет выпуска облигаций внутреннего госзайма.

Рисунок 6. Динамика исходящего сальдо единого казначейского счета

ВНЕШНИЙ СЕКТОР

Рисунок 7. Платежный баланс, млн. долл. США

На протяжении января-апреля 2009 года, вследствие продолжающегося падения мировой экономики, сократились показатели внешней торговли Украины. Объем экспорта товаров снизился на 40,4%, по сравнению с аналогичным периодом прошлого года, из-за сокращения внешнего спроса и снижения мировых цен. Происходившая девальвация национальной валюты не компенсировала негативных последствий стагнации мировых рынков. В региональной структуре поставок уменьшились объемы операций практически со всеми странами, тем не менее, крупнейшим торговым партнером продолжает оставаться Российская Федерация. В товарной структуре сократился объем экспорта по всем основным группам (металлургическая, машиностроительная продукция, продукция химической промышленности), кроме продукции АПК. Можно предположить, что и в дальнейшем по продукции АПК будет сохраняться положительное сальдо вследствие относительно стабильного мирового спроса на отечественную продукцию.

Девальвация национальной валюты, ограниченный доступ к заемным ресурсам привели к сужению внутреннего потребления и, соответственно, уменьшению поставок импортных товаров. Объемы импорта сократились практически на половину по сравнению с аналогичным периодом прошлого года.

Сокращение внешнеэкономических торговых операций привело к существенному сокращению сальдо торгового товарного баланса страны (практически на 80%) по сравнению с аналогичным периодом прошлого года. Сальдо торговли услугами осталось традиционно положительным в основном за счет транспортных услуг.

На сальдо баланса доходов и текущих трансфертов повлияло снижение оплаты труда граждан Украины в других странах, снижение объемов денежных перечислений работников, что частично было нивелировано сокращением выплат доходов по прямым инвестициям и получением средств по продаже квот.

По результатам четырех месяцев 2009 года сальдо прямых инвестиций сократилось практически вдвое по сравнению с аналогичным периодом прошлого года, что было обусловлено как сокращением мировой экономики, так и невысоким уровнем доверия иностранных инвесторов. Однако в апреле выросли объемы иностранных инвестиций в финансовый сектор Украины, что связанно с необходимостью поддержки инвесторами банков с иностранным капиталом. Структура иностранного капитала в Украине практически не изменилась, наибольший удельный вес приходится на финансовый сектор, операции с недвижимостью и металлургию.

Формирование отрицательного сальдо финансового счета (начиная с IV квартала 2008 года) было обусловлено погашением привлеченных ранее обязательств в иностранной валюте и накоплением иностранной валюты в других секторах экономики. Высокие девальвационные ожидания населения и недоверие к банковской системе способствовали накоплению средств в иностранной валюте вне банковской системы (около 4,6 млрд. долл. США за 4 месяца 2009 года).

На протяжении января-апреля 2009 года украинские банки из-за негативного настроя иностранных инвесторов вынуждены были погашать краткосрочные обязательства (чистое погашение – 2,2 млрд. долл. США), при этом уровень привлечения ресурсов оставался на достаточно низком уровне. Привлекались долгосрочные ресурсы в основном банками с иностранными инвестициями. В реальном секторе экономики чистое привлечение средств находилось на невысоком уровне.

Сформированное отрицательное сальдо как за счет текущих операций, так и финансовых, было профинансировано за счет резервных активов, объем которых составил 24,5 млрд. долл. США по состоянию на 01.05.2009 г.

ВАЛЮТНЫЙ РЫНОК

Уменьшение валютных поступлений в страну и негативные ожидания относительно обменного курса сформировали на рынке в начале года дефицит иностранной валюты.

Рисунок 8. Курс 1UAH/1USD

Для поддержания валютного курса НБУ проводил отрицательные валютные интервенции, объем

которых составил 5,5 млрд. долл. США (в долларовом эквиваленте) по состоянию на конец мая

2009 года. Кроме операций по продаже иностранной валюты НБУ проводил интервенции в

форме валютных и целевых аукционов по продаже долларов США и евро для обеспечения

потребностей клиентов банков – физических лиц для погашения ими задолженности в

иностранной валюте.

Валютно-курсовая политика НБУ способствовала снижению дефицита иностранной валюты в

долларовом эквиваленте до 165,8 млн. долл. США и стабилизации курса гривны.

ИНФЛЯЦИОННЫЕ ПРОЦЕССЫ

На протяжении января-мая 2009 года происходило постепенное замедление

инфляционных процессов. Причинами снижения индекса потребительских цен и индекса цен

производителей промышленной продукции были: снижение совокупного спроса на товары

вследствие снижения доходов, падение экономической и кредитной активности, стабилизация

курса валюты.

Увеличение стоимости жилищно-коммунальных услуг на протяжении последних 12 месяцев имело

незначительное влияние (изменение цен на 3,9 п.п.) на индекс потребительских

цен.

Рисунок 9. Индекс потребительских цен, индекс цен производителей промышленной продукции

Расчетный шаг влияния на потребительские цены расходов Консолидированного бюджета составляет 3 месяца. Несмотря на то, что за I квартал 2009 года происходил рост расходной части Госбюджета, можно предположить, что это не отразится на росте индекса потребительских цен, поскольку среднее исходящее сальдо казначейского счета уменьшилось.

НАШИ ОЖИДАНИЯ, ПРОГНОЗЫ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО СОСТОЯНИЯ УКРАИНЫ ВО ВТОРОМ ПОЛУГОДИИ 2009 ГОДА:

- снижение объемов реализации во втором полугодии 2009 года в реальном секторе экономики, в т.ч. металлургии и машиностроении (однако мы не ожидаем значительного падения объемов производства), в условиях сохранения мировой конъюнктуры и существующего валютного курса;

- дальнейшее снижение объемов строительных работ из-за низкого уровня платежеспособного спроса;

- незначительное сокращение объемов оптовой и розничной торговли, смещение потребительского спроса в сторону организованных и неорганизованных рынков.

- результаты деятельности предприятий, занимающихся растениеводством, будут зависеть от урожая 2009 года, а также от уровня мировых цен; в животноводстве при сохранении объемов ввоза более дешевого импортного мяса ожидается сохранение существующих тенденций, а именно снижение поголовья крупного рогатого скота, постепенная переориентация потребления на мясо птицы;

- сохранение уровня средней заработной платы и уровня официальной безработицы, при этом мы ожидаем увеличение скрытой безработицы, рост задолженности по выплате заработной платы;

- состояние банковской системы во многом зависит от политики Национального банка. В случае отсутствия активных действий НБУ по повышению ликвидности банковской системы, предоставлению денежных ресурсов по оптимальным ставкам для кредитования экономики, мы ожидаем сохранение текущих тенденций. А именно: отсутствие кредитной активности, дальнейшее ухудшение качества активов, проблемы с ликвидностью из-за снижения качества ресурсной базы, ограниченные возможности по рефинансированию внешних заимствований;

- наполнение Госбюджета по сравнению с I кварталом 2009 года будет находиться на более низком уровне, поскольку кризисные явления уже в полной мере отразятся на динамике поступлений доходов;

- сохранение показателей внешней торговли на невысоком уровне, дальнейшее сокращение отрицательного сальдо платежного баланса товаров и услуг, сохранение отрицательного сальдо финансового счета из-за отсутствия значительного притока иностранных инвестиций и необходимость рассчитываться по внешним обязательствам;

- замедление инфляционных процессов (возможна дефляция), обусловленных снижением совокупного спроса в экономике, ожидаемой невысокой динамикой расходной части Консолидированного бюджета, отсутствием кредитной активности банковских учреждений, сдерживающей монетарной политикой НБУ;

- несмотря на незначительное укрепление гривны, которое наблюдалось на протяжении последних месяцев, мы допускаем умеренную девальвацию национальной валюты в текущем году, поскольку помимо экономических факторов на курс отечественной валюты влияет ряд других причин, в том числе психологические курсовые ожидания населения и прочих субъектов валютного рынка. Однако в текущих условиях не исключено административное сдерживание гривны от существенных курсовых колебаний в 2009 году, что может позволить удержать курс с незначительными отклонениями при условии отсутствия форс-мажорных обстоятельств;

- увеличение количества дефолтов, а также технических дефолтов в реальном секторе экономики в силу существующей долговой нагрузки ряда предприятий (высокий удельный вес краткосрочных обязательств в совокупных обязательствах) в условиях затрудненного доступа к заемным ресурсам и ограниченной возможностью рефинансирования.

Для стабилизации социально-экономического состояния Украины правительству необходимо принять ряд мер. Среди таких мер основными являются: стимулирование кредитования реального сектора экономики (прежде всего сельского хозяйства и пищевой промышленности) путем повышения ликвидности банковских учреждений и одновременным сдерживанием инфляционных процессов, сохранение действий НБУ по сдерживанию девальвации национальной валюты.