![]()

![]()

![]()

![]()

![]() печать

01.03.2009

печать

01.03.2009

Банковская система Украины. Что дальше?

|

Ухудшение ликвидности и качества активов банковских учреждений повлекли за собой необходимость оперативного вмешательства регулятора в деятельность отдельных банков и поставили под угрозу выполнение банковской системой ее основных функций – своевременного осуществления расчетов и перераспределения ресурсов. Банки начали терять доверие вкладчиков и инвесторов, для восстановления которого потребуются значительные усилия и длительный промежуток времени. |

Сужение пассивной базы

В условиях экономической рецессии, возможности поддержки банков собственниками или государством существенно снижаются. Поэтому увеличение уставных фондов отмечалось только у незначительного числа финансовых организаций, и лишь частично помогло заместить отток заемных ресурсов в системе. Существенный рост собственного капитала в IV квартале 2008 года наблюдался лишь по отдельным банкам (в частности, государственным). В некоторых случаях дополнительная эмиссия акций позволила перекрыть уменьшение капитала в результате убыточной деятельности. Увеличение собственного капитала более чем на 500 млн.грн. было осуществлено 9 банковскими учреждениями, и произошло оно преимущественно за счет увеличения уставных фондов и эмиссионной разницы. Следует отметить, что за указанный период уменьшение собственного капитала произошло у 35 банковских учреждений, основной причиной чего была убыточная деятельность или переоценка основных средств и ценных бумаг в сторону уменьшения их стоимости. Несмотря на увеличение уставных фондов, обеспечение активов банковской системы собственным капиталом остается низким. Это может привести к снижению платежеспособности ряда банков, так как при дальнейшем ухудшении экономической ситуации и некачественном управлении банковскими учреждениями нерабочие кредиты (те, которые не генерируют денежных средств) могут существенно превысить собственные ресурсы этих финансовых институтов.

Учитывая высокую вероятность возникновения массовых случаев невозврата кредитов в ряде секторов экономики страны, не исключено, что регулятором будут приниматься меры для стимулирования наращивания банками уставных фондов. Но, на наш взгляд, в ближайшее время это выглядит маловероятным. Из отечественных финансистов лишь единицы готовы влить деньги в банковские учреждения (и, что еще более важно, этими деньгами располагают). Что касается иностранных собственников, то они, скорее всего, могут потерять интерес к стране в силу политической, экономической нестабильности, снижения покупательной способности населения – основного потребителя продуктов большинства банков с иностранным капиталом. Не исключено, что сохранение проблем в украинской экономике и в финансовом секторе, в частности, может привести к продаже ряда банков, в том числе с иностранным капиталом.

Очевидно, что учитывая эти факторы, в феврале 2009 года НБУ принял постановление, позволяющее банкам учитывать в капитале незарегистрированные взносы участников в уставный фонд, а также упрощающее для банков процедуру пролонгации кредитов. Это позволит некоторым банкам перекрыть возможное уменьшение капитала (в случае убыточной деятельности) за счет других источников.

Увеличение капитала лишь отчасти «помогло» стабилизировать пассивную

базу банковских учреждений, которые столкнулись с «ресурсным голодом» вследствие оттока

привлеченных пассивов. Девальвация национальной валюты, увеличение потребности населения

и компаний в денежных средствах, а также снижение платежеспособности отдельных банков

существенно подорвали доверие к финансовым институтам. Все это стимулировало изъятие

депозитов населением и предприятиями (Рис. 1).

Источник: www.bank.gov.ua

Следует отметить, что в IV квартале 2008 года отток клиентских средств (в эквиваленте

национальной валюты) произошел у 60банковских учреждений, при этом у 25 из них уменьшение

превысило 10% от первоначального их объема. Ключевую роль в поддержании ликвидности

банковских учреждений на данном этапе сыграл регулятор: чистый объем рефинансирования им

банков в анализируемом периоде составил 88,66 млрд.грн. Незначительный прирост валютных

депозитов в гривневом эквиваленте был обусловлен изменением валютного курса.

Межбанковский рынок сегодня используется финансовыми учреждениями преимущественно для нивелирования валютных рисков (операции типа SWAP) и управления текущей ликвидностью.

Несмотря на «проседание» рынка межбанковского кредитования, на фоне проблем с ликвидностью отдельных банков, межбанковские ресурсы продолжают формировать значительную часть ресурсной базы банковских учреждений. Их удельный вес в чистых обязательствах банковской системы по состоянию на 01.01.09 г. составил почти 40% [1], а в структуре существенно увеличилась доля кредитов, полученных от НБУ[2] в виде рефинансирования (до ¼общего объема банковских средств). В конце января 2009 года НБУ совместно с КМУ был утвержден новый порядок рефинансирования банков, хотя, учитывая существующую экономическую и политическую ситуацию, возможности рефинансирования банковских учреждений НБУ в дальнейшем будут ограничены.

При этом в отдельную категорию высокорисковых межбанковских операций следует отнести «транзитный межбанк»[3]. Вероятность возврата таких межбанковских кредитов (или средств на текущих счетах) существенно снижается при ухудшении ситуации в экономике, поэтому, учитывая существенные объемы операций между банками, неплатежеспособность отдельных крупных банков может крайне негативно повлиять на ликвидность банковской системы в целом.

Трудности рефинансирования: внешние заимствования и рыночное фондирование

С проблемами украинские банки столкнулись и на рынках внешних долговых заимствований. Из-за невозможности дальнейшего рефинансирования они были вынуждены погашать существенный объем полученных ранее кредитов. В IV квартале 2008 года внешний долг банковской системы Украины уменьшился на 2,3 млрд. USD, и на начало 2009года составил 39,8 млрд.USD. В структуре внешнего долга банков произошло увеличение долгосрочного банковского долга (на 7,2 п.п.), что было следствием погашения банками краткосрочных обязательств перед нерезидентами (кредитов и еврооблигаций). Таким образом, по состоянию на 01.01.09 г. внешний долг банковской системы почти на 75% состоит из долгосрочных обязательств (в том числе кредиты банков-нерезидентов связанным банкам в Украине).

Несмотря на высокий удельный вес долгосрочного долга, не следует забывать о том, что в договорах на привлечение отечественными банками иностранных ресурсов, как правило, встроены опции, предполагающие досрочный возврат ссуд при наступлении определенных событий (например, снижение международных кредитных рейтингов). После снижения международными рейтинговыми агентствами суверенных рейтингов Украины, перспектива использования указанных пунктов договоров выглядит вполне реалистично.

Учитывая недоверие западных инвесторов к финансовым институтам развивающихся стран, дальнейшее эффективное использование банковскими учреждениями нашей страны внешнего финансирования будет ограничено. При этом рейтинговое агентство не исключает, что долговое финансирование от связанных структур будет одним из ключевых аспектов поддержки банков с иностранным капиталом (при условии, что материнские структуры примут решение и в дальнейшем развивать свой банковский бизнес в Украине). Такая форма поддержки может в значительной степени заместить рекапитализацию банковских учреждений, хотя, учитывая ранее изложенное, подобные действия большинства иностранных собственников выглядят маловероятными.

Негативная динамика фондового рынка и дефицит свободных средств у отечественных инвесторов отрицательно повлияли на возможности фондирования банками активных операций за счет выпуска облигаций. В IV квартале 2008 года общий объем выпусков банковских облигаций уменьшился на 5,23 млрд. грн. – до 9,18 млрд. грн., а их удельный вес в чистых обязательствах за указанный период снизился с 2,22% до 1,14%. Уменьшение объема произошло за счет погашения облигаций (в том числе досрочного), а также выкупа на вторичном рынке облигаций банками-эмитентами. Новых облигационных займов в указанном периоде практически не было. В анализируемом периоде были зафиксированы отдельные случаи несвоевременного расчета по банковским облигациям.

На протяжении последнего полугодия участились случаи предъявления ценных бумаг к досрочному погашению с целью нивелирования риска и высвобождения денежных средств. Рейтинговое агентство считает, что возможности использования банками облигационных займов в качестве инструмента фондирования активных операций на протяжении ближайшего года будут ограниченными. Исключение могут составить лишь отдельное частные выпуски, осуществляемые банками для улучшения сегментной диверсификации ресурсной базы.

В результате, за счет сужения возможностей управления пассивной базой при незначительном объеме собственных ликвидных средств банков ликвидность банковского сегмента в IV квартале 2008 года существенно снизилась.

Ситуация, когда для управления ликвидностью банки использовали заемные средства, изменилась – доступ к денежным ресурсам ограничился, а ухудшение платежной дисциплины заемщиков при ажиотажном спросе вкладчиков на депозиты привело к снижению платежеспособности банковских учреждений.

|

«Столкнувшись с дефицитом ресурсов и постоянным изменением условий деятельности, многие банки были вынуждены не только ограничить кредитование, но и обратится за финансовой помощью к регулятору, чтобы сохранить платежеспособность. На протяжении последующих лет ключевой задачей для банковского сегмента страны будет сохранение репутации, не последнюю роль в этом займет качественное управление привлеченными ресурсами, что обеспечит их своевременный возврат и прибыльную деятельность» |

Ликвидные активы и межбанковские кредиты

Большинство банков в анализируемом периоде имело проблемы с ликвидностью, что не позволяло некоторым из них своевременно проводить клиентские платежи. В значительной степени такая ситуация была обусловлена низким объемом высоколиквидных активов, которые можно было использовать для расчета по обязательствам. Так, у 8 финансовых учреждений по состоянию на 01.01.09 г. удельный вес в чистых активах средств в кассе и на корсчете в НБУ не превышал 1%; еще у 4 банков он колебался в диапазоне от 1% до 3%. При дальнейшем неконтролируемом оттоке средств платежеспособность многих банков окажется под угрозой.

На начало 2009 года остаток средств на корсчетах в банковских учреждениях составил почти 20 млрд.грн., или 22% от общего объема средств, размещенных на межбанковском рынке на эту дату. Тем не менее, часть таких средств является условно ликвидной, так как задействована в схемах транзитного кредитования клиентов с использованием корсчетов.

В условиях ограниченных возможностей кредитования реального сектора экономики и населения межбанковский рынок в анализируемом периоде оставался одним из направлений временного размещения свободных ресурсов банков. По состоянию на 01.01.09 г., средства, размещенные в других банках, в целом формировали около 10% чистых активов банковской системы, хотя у 50 банковских учреждений их удельный вес превысил 20% от их активов. Увеличение объема средств, размещенных на межбанковском рынке в последнем квартале 2008 года, на 7,3 млрд. грн. произошло преимущественно за счет временного размещения ресурсов, поступивших от акционеров, переразмещения средств из реального сектора экономики, а также переоценки размещенных ранее межбанковских кредитов в иностранной валюте.

Состояние кредитных портфелей

В анализируемом периоде отдельные банки все же осуществляли кредитование, хотя основной причиной роста кредитных портфелей банковских учреждений было обесценивание национальной валюты.

В IV квартале 2008 года кредитные портфели увеличились более чем на

30%, и по состоянию на 01.01.09 г. их объем, с учетом начисленных процентов, составил

741,8 млрд. грн. (без учета процентов – 724,2 млрд.грн.). Два государственных банка

(Укрэксимбанк и Ощадбанк) за указанный период прокредитовали предприятия на сумму 31

млрд.грн., тогда как другие банки І группы [4]

(16 банков, из которых 8 банков с иностранным капиталом) – на 54,83 млрд.грн.

Несущественное уменьшение кредитных портфелей в гривневом эквиваленте наблюдалось лишь у

26банков, что может свидетельствовать о реструктуризации значительного объема выданных

ранее кредитов, и тем самым – о снижении оборачиваемости кредитов.

Задолженность физических лиц в IV квартале 2008 года увеличилась на 32% (за предыдущий квартал прирост составил лишь 8%), а в ее структуре более чем на 6 п.п. (до 72,6%) увеличился удельный вес валютных кредитов. Таким образом, основной причиной роста кредитных портфелей физических лиц за указанный период было обесценивание национальной валюты, что привело к увеличению обязательств заемщиков по валютным кредитам.

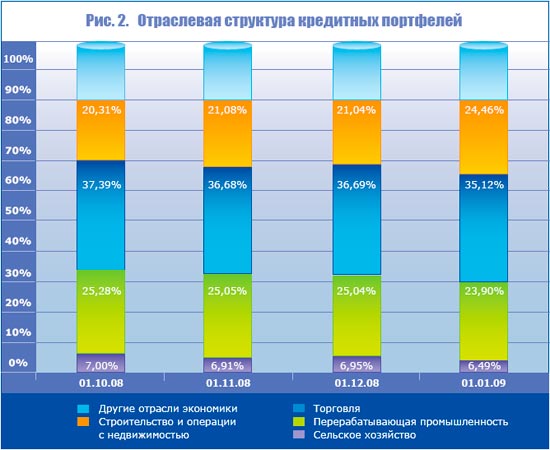

На динамику кредитных портфелей юридических лиц в IV квартале 2008 года повлияло наращивание объемов кредитования определенными банками, а также обесценивание гривны, которое привело к увеличению задолженности по валютным кредитам. Кредитные портфели предприятий в национальной валюте за указанный период увеличились на 27млрд.грн., в том числе на 21,3млрд.грн. – в декабре. Задолженность предприятий по валютным кредитам в IV квартале увеличилась на 46,4% (на 72,5млрд.грн), что в целом соответствовало снижению курса национальной валюты в этом периоде. Наибольший объем гривневых кредитов был выдан банками компаниям, осуществляющим деятельность в сфере недвижимости (23,23млрд.грн. в IV квартале, в том числе 19,4млрд.грн. – в декабре), что было обусловлено необходимостью финансирования незавершенных строительных проектов, либо выведением активов из определенных банков. Значительное увеличение задолженности по валютным кредитам за указанный период наблюдалось у предприятий перерабатывающей промышленности (20,4млрд.грн., или 43,6%), торговых компаний (26,2млрд.грн., или 45,7%), а также компаний, деятельность которых непосредственно связана с недвижимостью (15,4млрд.грн., или 48,7%). Увеличение валютных кредитов предприятий других секторов экономики было менее существенным.

Неравномерная динамика кредитования и различие в валютной структуре задолженности компаний разных секторов экономики привели к перегруппировке в структуре задолженности (Рис. 2).

Качество доходных активов банков ухудшилось из-за снижения платежеспособности заемщиков. Проблемная (просроченная и сомнительная) задолженность клиентов во втором полугодии 2008 года увеличилась более чем в 2раза, хотя ее удельный вес в кредитных портфелях банков остается незначительным (2,27% по состоянию на 01.01.09 г.). Последнее объясняется пролонгацией значительного объема ранее выданных кредитов. Ослабление контроля над качеством кредитных портфелей банков со стороны регулятора (Постановление НБУ №49 от 05.02.09г. «Об отдельных вопросах деятельности банков») позволит отдельным банковским учреждениям дольше скрывать реальные проблемы с качеством активов за счет самостоятельной пролонгации банками проблемных займов.Таким образом, такие действия регулятора можно рассматривать как частичное перекладывание ответственности на собственников и менеджмент, а также как попытку НБУ избежать вынужденного оперативного вмешательства (введение в банки временных администраций) в деятельность банковских учреждений.

Таким образом, большая часть ресурсов банковских учреждений «заморожена» в доходных активах (кредитах, ценных бумагах, межбанковских кредитах и депозитах). Качество последних напрямую зависит от состояния экономики.

Результаты деятельности

Ухудшение качества активов оказало существенное давление на показатели эффективности деятельности банковских учреждений. Многие банки получили убыток в IV квартале именно из-за значительного объема затрат на формирование резервов.

Чистая прибыль банковских учреждений в IV квартале 2008 года составила 635,9млн.грн., что в 3,8раза меньше, чем в предыдущем квартале (в пересчете на иностранную валюту сокращение прибыли составило 6 раз). Чистая прибыль банков за 2008 год составила 7,3млрд.грн., операционная – 34,7млрд.грн. (за IV квартал – 16,8млрд.грн.).

Убыточной в последнем квартале 2008 года была деятельность 55банков, что в ряде случаев было обусловлено значительными затратами на формирование резервов под активные операции (у 42 банков отчисления в резервы под активные операции за указанный период превысили операционную прибыль). С целью сохранения позитивного результата деятельности многие банки существенно сократили административные затраты, в т.ч. затраты на содержание персонала. Так, если по результатам 9 месяцев 2008 года соотношение таких затрат к общим доходам в целом по системе составило почти 48%, то по итогам года – 40,5% (в IV квартале – 29,4%). Учитывая определенное послабление резервных требований к банкам, мы считаем, что в дальнейшем оптимизация затрат будет проводиться банковскими учреждениями преимущественно по этой составляющей.

Ожидания на текущий год

Ключевыми аспектами деятельности банков в текущем году будет пересмотр принципов работы с контрагентами, аккумулирование внутренних резервов, при отсутствии таковых – консолидация с более сильными игроками рынка.

В случае сохранения негативных тенденций в экономике в 2009 году мы ожидаем:

-

дальнейшее снижение объемов кредитования населения и реального сектора экономики;

-

потери или значительного ослабления интереса иностранного капитала к финансовому рынку Украины, соответственно, сведения к минимуму поддержки большинства дочерних банков иностранными материнскими группами;

-

увеличения количества случаев оперативного вмешательства в текущую деятельность банковских учреждений (временные администрации), что может стимулировать вынужденную консолидацию банков;

-

дальнейшее ухудшение качества активов, в том числе за счет снижения стоимости ценных бумаг в инвестиционных портфелях банковских учреждений, а также за счет увеличения доли проблемной задолженности по кредитам, в том числе пролонгированным банками ранее;

-

значительные проблемы с ликвидностью вследствие сохранения тенденции оттока ресурсной базы из банковских учреждений, ограниченных возможностей рефинансирования внешних заимствований, вынужденной пролонгации денежных обязательств значительного количества заемщиков (ввиду ухудшения их платежеспособности), роста недоверия между субъектами финансового рынка при ограниченных возможностях поддержки ликвидности крупных банков регулятором;

-

вымывания денег из банковской системы в случае усиления фискального давления на корпоративный сегмент;

-

предъявления требований по досрочному погашению внешних заимствований в случае дальнейшего снижения кредитных рейтингов Украины;

[1] В средствах банков, помимо остатков на Лоро-счетах и привлеченных межбанковских кредитов и депозитов, в т.ч. от НБУ, в отдельных случаях учитываются ресурсы, привлеченные от международных финансовых организаций (банков), в том числе материнских структур отдельных банковских учреждений нашей страны, а также целевое финансирование по отдельным программам, привлеченное через уполномоченные банки.

[2] На начало 2009 года 97 банков имели непогашенную задолженность по кредитам рефинансирования НБУ на 60,5млрд. грн.: 38% из этой суммы приходится на госбанки, хотя их доля в активах системы составляет лишь 11,5%, а доля в общей сумме оттока депозитов - 2%.