![]()

![]()

![]()

![]()

![]() печать

01.07.2009

печать

01.07.2009

Банковская система украины – прогноз «негативный»

|

Тенденции, имевшие место в первом квартале 2009 года - это лишь начало пути трансформации банковской системы страны, но основное направление развития банков на последующие несколько лет уже задано. |

|

Анализ основных показателей банковской системы.

Капитал

На протяжении І квартала 2009года балансовый капитал банковской системы незначительно уменьшился и составил 117млрд.гривен. Наиболее существенно на структуру и динамику капитала банков повлияло увеличение уставных фондов отдельными банками, в том числе по результатам проведенного НБУ стресс - тестирования банков, а также убытки по банковской системе в целом в основном из-за ухудшения качества активов. Следует отметить, что в Іквартале 2009 года убыточной оказалась деятельность 41банка, и общий убыток банков первой группы составил 6,3млрд.гривен, что составляет 87,5% от убытка всей системы в этом периоде. Наращивание уставных фондов отдельных банков не смогло компенсировать уменьшение балансового капитала банковской системы из-за убыточной деятельности ряда банков и уценки отдельных активов. Адекватность капитала в анализируемом периоде несколько увеличилась (с 15,14% до 16,49% за квартал) хотя такое увеличение было, в первую очередь, достигнуто за счет изменения структуры активов.

Потребность банковской системы страны в капитале для покрытия текущих и потенциальных убытков остается достаточно значительной, а возможности (и желание акционеров) по наращиванию капитала банков существенно ограничены. В связи с этим, не исключено увеличение количества банков с отрицательным собственным капиталом уже на протяжении текущего года, что в дальнейшем может способствовать либо ликвидации таких банков, либо присоединению их к другим игрокам финансового рынка. В настоящий момент не решены вопросы, касающиеся увеличения уставных фондов отдельных банков за счет государства (кроме нескольких учреждений), а также выполнения банками (в том числе, дочерними структурами иностранных финансовых групп) рекомендаций по наращиванию капитала по результатам стресс - тестирования.

Привлеченные ресурсы

Существенное снижение доверия к банковской системе страны спровоцировало резкое ухудшение условий привлечения банками ресурсов из основных источников.

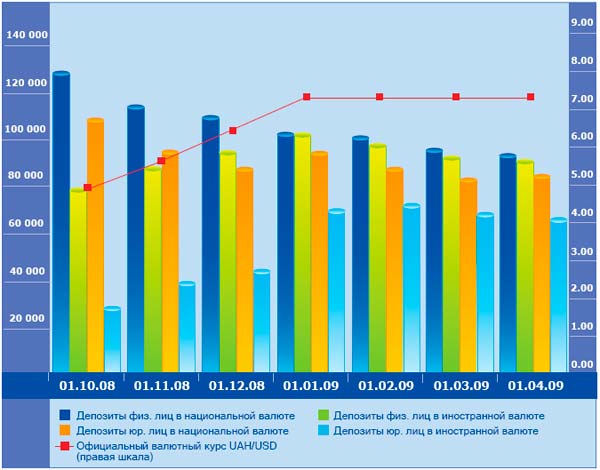

Вследствие значительного оттока клиентских ресурсов и ограниченных возможностей реструктуризации задолженности перед кредиторами, банковская система оказалась не в состоянии покрыть разрыв ликвидности без поддержки регулятора (как ресурсной, так и нормативно-правовой). Средства населения в банках с начала года уменьшились на 11,2%. При этом, уменьшение вкладов физических лиц произошло как в национальной валюте (на 11,8млрд.гривен), так и в иностранной (на 12,6 млрд.гривен).

Рис. 1. Динамика клиентских ресурсов, экв. тыс. грн.

С целью удержания ресурсной базы, банки откорректировали клиентские политики, тем самим существенно увеличив процентные ставки по депозитам в начале года. По состоянию на начало апреля 2009года, средняя процентная ставка по депозитам населения в национальной валюте составила 20%, по депозитам в иностранной валюте – 11,6%.

Национальный банк Украины во втором квартале 2009 года своим Постановлением (№282 от 12.05.2009) исключил пункт 2 Постановления №413 от 04.12.2008, который банки использовали как инструмент удержания клиентов. Тем не менее, учитывая динамику клиентских ресурсов в мае (прирост составил около 1млрд. гривен), рейтинговое агентство «Кредит-Рейтинг» предполагает, что ажиотажного оттока ресурсов физических лиц ввиду изменения регуляторных требований не произойдет.

Комбинация административных методов удержания клиентов и повышения доходности банковских депозитов позволили сдержать отток клиентских ресурсов из банковской системы за анализируемый период, отток за І квартал 2009 года немногим превысил 10%. Тем не менее, по отдельным банковским учреждениям отток ресурсов был более существенным, что привело к снижению ликвидности таких банков. Для восстановления их платежеспособности были введены временные администрации НБУ, либо получен значительный объем стабилизационных кредитов от регулятора.

На начало второго квартала 2009 года клиентские средства покрывали кредитные портфели на 43% (на начало года – на 48%), что свидетельствует об использовании других источников ресурсов, в том числе кредитования за счет средств международных кредиторов, Национального банка Украины и транзитного кредитования, с помощью других банков.

В структуре задолженности перед внешними кредиторами (37,6 млрд.долларов США на 01.04.2009 года) основную часть составляют непубличные обязательства банков перед материнскими структурами и родственными компаниями, которые вероятно будут пролонгированы или реструктуризированы. Проблемы со своевременным возвратом публичных обязательств могут возникнуть лишь у отдельных финансовых учреждений.

Объем балансовой задолженности банков по собственным долговым ценным бумагам на конец первого квартала 2009 года составил 17,7млрд.гривен, или 2,3% в общих обязательствах банковской системы. Около половины от этого объема составляет задолженность отдельных системных банков (в т.ч. дочерних банков иностранных финансовых групп) в иностранной валюте. Большинство эмитированных ранее долговых ценных бумаг были выкуплены банковскими учреждениями в предыдущих периодах.

Средства банков на начало апреля 2009 года составили 280млрд.грн., или около 37% чистых обязательств банковской системы, а в их структуре значительной оставалась задолженность перед регулятором (почти 90млрд.грн., согласно балансовому отчету НБУ). Следует отметить, что в первом квартале текущего года Национальный банк Украины предоставил банкам стабилизационные кредиты на сумму почти 20млрд.грн. Значительный объем межбанковских ресурсов был привлечен от иностранных кредиторов (в том числе, от материнских банков) в рамках открытых кредитных линий поддержки, а также от других банков с целью хеджирования валютного риска (двусторонние операции на условиях SWAP).

Рабочие активы

Демонстрируя высокие темпы роста в предыдущих периодах, значительная часть банков вела достаточно агрессивную кредитную политику, перекладывая основную часть валютных рисков на заемщиков. В результате, на финансовом рынке сложилась ситуация, когда из-за девальвации гривны существенная часть заемщиков оказалась не в состоянии выплачивать кредиты, а ухудшение ситуации в отдельных секторах экономики привело к снижению доходов компаний и обесцениванию залогов. Следствием этого было формирование банками значительного объема резервов, что повлекло за собой убытки, возникшие у многих финансовых учреждений.

Из-за существенных кредитных рисков и дефицита свободных ресурсов, банки значительно ужесточили кредитные политики и повысили процентные ставки по кредитам. В первом квартале не было возобновлено кредитование реального сектора экономики и населения (за исключением случаев изменения структуры сделок либо рефинансирования ранее выданных кредитов. На относительно стабильном уровне оставались кредитные портфели предприятий, что обусловлено реструктуризацией ранее выданных кредитов, в том числе, изменением валюты кредитования (о чем свидетельствует уменьшение удельного веса кредитов в иностранной валюте). По состоянию на 01 апреля 2009 года кредиты предприятиям составляли 437,5млрд.гривен., и на 52% состояли из задолженности компаний в национальной валюте. Около 40% кредитов компаний – краткосрочные (на срок до 1года), и лишь 12% были предоставлены на срок более 5 лет.

Несмотря на то, что большинство банков в первом квартале 2009 года работало на погашение кредитных портфелей, задолженность физических лиц по банковской системе уменьшилась незначительно (на 5,3%, или на 14,2 млрд.гривен). Удельный вес кредитов населения в кредитных портфелях банковской системы практически не изменился, и по состоянию на 01 апреля 2009 года составляет 34,5%. Вместе с тем, основная масса кредитов населения номинирована в иностранной валюте (более 70%), что ставит их качество в зависимость от валютно-курсовой политики государства. Более 65% кредитов населению были предоставлены банками на срок, превышающий 5 лет, а более 70% ипотечных кредитов – на срок свыше 10 лет. Закон ограничивающий валютное кредитование а также возможность отчуждения залогового имущества (в случае вступления его в силу), может негативно отразиться на уровне проблемной задолженности в сегменте ипотечного кредитования (52,8% от общих кредитов физлиц составляют ипотечные кредиты), а также будет сдерживать возобновление ипотечного кредитования населения.

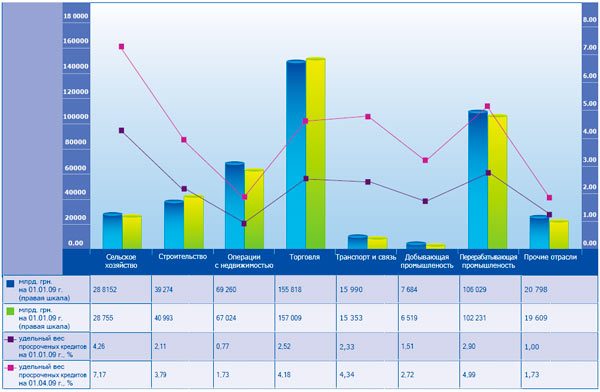

Качество активов банковских учреждений в анализируемом периоде значительно ухудшилось из-за увеличения удельного веса нерабочих кредитов (с 3,88% на начало 2009года до 6,13% – по состоянию на 01 апреля 2009 года). Уровень резервирования кредитных операций составил 8,4%, хотя у некоторых банков он превышает 20%, что свидетельствует о наличии на балансах банков потенциально-проблемной задолженности. Наиболее проблемными отраслями с точки зрения возврата кредитных средств остаются сельское хозяйство, торговля, перерабатывающая промышленность и строительство, а также транспорт. При этом, наиболее существенный темп роста просроченной задолженности в первом квартале наблюдался в сегменте операций с недвижимостью (118%), что существенно превысило темп увеличения проблемных кредитов по предприятиям в целом (71%). Динамика обьема и качества кредитных портфелей юридических лиц приведена на рисунке ниже.

Рисунок 2. Кредитные портфели в разрезе видов экономической деятельности, тыс. грн.

Источник: Национальный банк Украины

Просроченная задолженность по кредитам населения в анализируемом периоде увеличилась на треть, и на начало второго квартала ее уровень составил почти 4%.

Ликвидность

Ликвидность банковской системы оставалась на достаточно низком уровне. Несмотря на то, что удельный вес высоколиквидных активов в совокупных активах банковской системы практически не изменился (9,45% по состоянию на 01 апреля 2009 года), уровень обеспечения ими краткосрочных обязательств (30,95% по состоянию на 01 апреля 2009 года) продолжает снижаться. В условиях усложнения возможностей рефинансирования привлеченных ранее займов и либерализации законодательного регулирования в части досрочного возврата депозитов, это может негативно отразиться на платежеспособности отдельных банков. Ужесточение требований к банкам в части рефинансирования может существенно снизить перечень претендентов на поддержку от Национального банка Украины, и тем самым, еще более ограничить платежеспособность отдельных финансовых институтов.

Рейтинговое агентство «Кредит-Рейтинг» не исключает усугубления проблем со своевременным выполнением обязательств рядом банков перед отечественными и внешними кредиторами, что может привести к инициированию кредиторами процедуры ликвидации отдельных финансовых учреждений.

.jpg) Агентство

поддерживает в актуальном состоянии рейтинги депозитов 54 банковских учреждений.

Большинство банков (33) в настоящее время демонстрирует среднюю надежность банковских

вкладов (рейтинг "3"). Оценку "5" (наивысшая надежность) имеют 8 банковских учреждений,

количество банков с рейтингом "4" (высокая надежность) увеличилось до 11. 2 банка имеют

невысокую надежность банковских вкладов (рейтинг "2"). Рейтинговое агентство поддерживает

в актуальном состоянии 85 кредитных рейтингов банковских учреждений и их долговых

инструментов. Из них 33 кредитных рейтинга имеют прогноз негативный, 12 находятся в

Контрольном списке рейтингов, 1 кредитный рейтинг с прогнозом позитивный, 2 кредитных

рейтинга с прогнозом развивающийся.

Агентство

поддерживает в актуальном состоянии рейтинги депозитов 54 банковских учреждений.

Большинство банков (33) в настоящее время демонстрирует среднюю надежность банковских

вкладов (рейтинг "3"). Оценку "5" (наивысшая надежность) имеют 8 банковских учреждений,

количество банков с рейтингом "4" (высокая надежность) увеличилось до 11. 2 банка имеют

невысокую надежность банковских вкладов (рейтинг "2"). Рейтинговое агентство поддерживает

в актуальном состоянии 85 кредитных рейтингов банковских учреждений и их долговых

инструментов. Из них 33 кредитных рейтинга имеют прогноз негативный, 12 находятся в

Контрольном списке рейтингов, 1 кредитный рейтинг с прогнозом позитивный, 2 кредитных

рейтинга с прогнозом развивающийся.

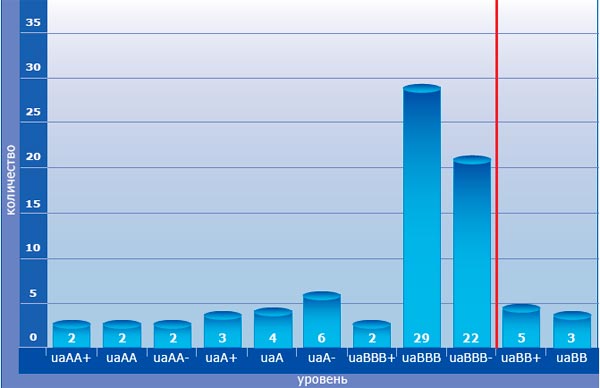

Рис. 3. Дивергенция кредитных рейтингов

Источник: Рейтинговое агентство «Кредит-Рейтинг»

Финансовые результаты и эффективность деятельности

Несмотря на некоторую либерализацию резервных требований (в прошлом году) и меры по оптимизации расходов от неосновной деятельности, в текущем квартале деятельность банковской системы в целом была убыточной. Отрицательный финансовый результат продемонстрировали 43 банка. У некоторых банков убыток привел к значительному уменьшению капитала.

Основными причинами убыточной деятельности системы было увеличение стоимости ресурсов и значительное ухудшение качества активов, что привело к формированию затрат на отчисление в резервы по активным операциям. При сохранении негативных тенденций в экономике, убыточная деятельность может быть причиной ликвидации отдельных финансовых институтов уже в текущем году.

Ожидания на текущий год

Ключевыми аспектами деятельности банков в дальнейшем будет пересмотр принципов работы с контрагентами, аккумулирование внутренних резервов, а при отсутствии таковых – консолидация с более сильными игроками рынка. Вопрос поддержки банков регулятором и собственниками остается открытым, а основные экономические показатели в стране и на мировых рынках имеют тенденцию к снижению, в связи с чем прогнозируется:

-

низкая кредитная активность банковского сектора;

-

потеря или значительное ослабление интереса иностранного капитала к финансовому рынку Украины, соответственно, сведение к минимуму поддержки ряда дочерних банков иностранными материнскими группами;

-

увеличение количества случаев оперативного вмешательства в текущую деятельность банковских учреждений (временные администрации), что может стимулировать вынужденную консолидацию банков;

-

дальнейшее ухудшение качества активов, в том числе, за счет снижения стоимости ценных бумаг в инвестиционных портфелях банковских учреждений, а также за счет увеличения доли проблемной задолженности по кредитам (в том числе по кредитам, пролонгированным банками ранее);

-

проблемы с ликвидностью из-за снижения качества ресурсной базы, ограниченных возможностей рефинансирования внешних заимствований, вынужденной пролонгации денежных обязательств значительного количества заемщиков (ввиду ухудшения их платежеспособности), роста недоверия между субъектами финансового рынка при ограниченных возможностях поддержки ликвидности крупных банков регулятором.