![]()

![]()

![]()

![]()

![]() печать

01.01.2009

печать

01.01.2009

Кредитный рейтинг, как инструмент сохранения доверия между участниками рынка

|

Украина пережила всплеск дефолтов, главным катализатором которых явился экономический кризис. Рейтинговое агентство «Кредит-Рейтинг» впервые приводит статистику дефолтов украинских эмитентов и анализирует основные причины невыполнения компаниями своих финансовых обязательств |

Экономический кризис, в котором оказалась Украина, вынудил многих участников финансового рынка быть значительно более осторожными при принятии решений. Зачастую, в действиях инвестора наблюдается желание перестраховаться и вывести свои средства из тех или иных финансовых инструментов, не принимая во внимание степень надежности заемщика. Сегодня можно наблюдать активное предъявление к офертам облигаций, досрочное расторжение кредитных договоров, прекращение партнерских отношений. В ряде случаев такие действия кредитора объясняются элементарной паникой и отсутствием достаточной информации.

Информационная закрытость всегда была присуща отечественному финансовому рынку. На этапе стремительного развития экономики и бизнеса нежелание раскрывать информацию о компании объяснялось боязнью рейдерских атак и необходимостью "оптимизации" финансовых потоков. Лишь в последние годы в Украине наметилась тенденция к раскрытию информации. По мнению агентства этому, прежде всего, способствовали активное движение Украины в направлении европейских стандартов ведения бизнеса, требующих максимальной открытости, и действия отечественных регуляторов, в частности - введение обязательного рейтингования.

В этих условиях кредитные рейтинги, присваиваемые на основе данных предоставляемых самой компанией, а также данных из других достоверных источников, стали важным инструментом информирования о происходящем с тем или иным участником хозяйственной деятельности. К сожалению, финансовый кризис способствовал возобновлению закрытости многих украинских компаний. В условиях информационного голода и низкой прозрачности, кредитный рейтинг остался чуть ли не единственной публичной оценкой надежности компании, которую могут использовать все участники финансового рынка.

Еще раз напомним, что кредитный рейтинг – это оценка степени финансовой надежности юридического лица или его отдельного долгового инструмента. Кредитный рейтинг живет вместе с компанией: он может улучшаться, если степень надежности предприятия возрастает, и понижаться, при возникновении проблем. При этом не предполагается резких скачков уровня рейтинга, иначе таким инструментом просто невозможно было бы эффективно пользоваться. Чем выше рейтинг, тем ниже вероятность невыполнения взятых на себя обязательств. В то же время, даже самый низкий кредитный рейтинг свидетельствует об открытости компании, ее готовности предоставлять достоверную информацию, желании быть понятной для партнеров и инвесторов.

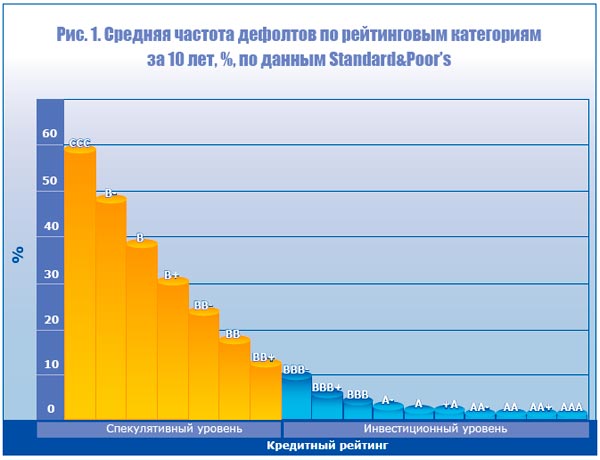

Зависимость вероятности дефолта компании от уровня кредитного рейтинга

Международный опыт показывает, что уровень кредитного рейтинга и

степень надежности клиента очень четко коррелируются между собой.

Приведенная в диаграмме (рис.1) информация основывается на данных, собранных

международным рейтинговым агентством «Standard&Poor’s» по всему

миру. Как видим, зависимость между уровнем кредитного рейтинга и частотой дефолтов

обратно пропорциональна: чем выше рейтинг, тем меньше дефолтов в этой категории.

Например, из 100 предприятий с уровнем рейтинга «А» невыполнение обязательств могут

допустить лишь 2-3 компании, а при рейтинге «В» – уже около 40.

В то же время, международная рейтинговая шкала не позволяет делать более точный анализ внутри одной страны. Вполне естественно, что у каждой экономики существует своя специфика. И подобную специфику можно учесть, лишь используя информацию о кредитных рейтингах, присвоенных по национальной рейтинговой шкале данной страны.

|

|

|

Григорий Перерва, |

Сегодня национальное рейтинговое агентство "Кредит-Рейтинг" накопило определенный массив информации, позволяющий сделать некоторые выводы. Первое, в Украине, на наш взгляд, пока большая часть дефолтов носит так называемый технический характер. Это значит, что предприятия, допустившие невыполнение обязательств в срок, продолжают вести переговоры со своими кредиторами с целью реструктуризации долгов и их погашения в будущем. Дефолтов, после которых следовало бы изъятие долга через суд либо ликвидация компании, за последние несколько месяцев нами зафиксировано не было. Можно лишь вспомнить более ранние ситуации, когда не смогли рассчитаться с кредиторами и были ликвидированы предприятие ООО «Агропродукт» (г.Николаев) и ООО «Европейский банк реконструкций и сбережений».

Практически все субъекты хозяйственной деятельности, допустившие дефолты, продолжают вести переговоры с кредиторами с целью реструктуризации долга и формирования графика его погашения. Именно поэтому, по мнению рейтингового агентства, пока рано говорить о состоявшихся дефолтах, а следует использовать термин "технический дефолт".

Дефолты в сегменте целевых облигаций

Говоря о дефолтах, следует различать невыполнение обязательств по

целевым облигациям, выпускаемым под строительство объектов, и по процентным. В первом

случае, рейтинговое агентство уже на стадии присвоения закладывало вероятность

несвоевременного погашения облигаций. Так, присваивая рейтинг uaВВ, мы

предполагали, что такие облигации будут погашены (обменяны на квадратные метры жилой

площади) с задержкой на полгода. При рейтинге uaВ ожидалась задержка до года, при

более низких рейтингах – свыше одного года. Таким образом, присвоенный кредитный рейтинг

указывал не только на вероятность расчета по взятым на себя обязательствам, но и то,

насколько эмитент может задержать расчет по ним.

Ожидания рейтингового агентства, задекларированные еще в 2007г., нашли подтверждение в конце 2008г: по целому ряду строительных проектов, по которым должно было произойти погашение целевых облигаций, наблюдались задержки. Как правило, на сегодня они составляют 3-9месяцев, что соответствует присвоенным кредитным рейтингам уровня uaВВ и uaВ.

Невыполнение обязательств именно в строительной отрасли связано не только и не столько с экономическим кризисом. Последний выступил, скорее, как катализатор. Но целый ряд проблем, на которые эксперты (в том числе и специалисты рейтингового агентства), указывали ранее, наблюдался уже давно. Наиболее значимыми из них являются перегрев рынка недвижимости, высокая зависимость большинства компаний от заемных средств, отсутствие у ряда застройщиков достаточного опыта строительных работ, пробелы в нормативно-правовой базе и т.д. Как следствие, практически полное сокращение кредитования (как строительных организаций, так и физических лиц-инвесторов) и уход спекулятивного капитала из данного сектора существенно снизили ликвидность строительных компаний и поставили под угрозу возможность своевременного завершения многих действующих строительных проектов.

Компании, которые строили свою политику на активном использовании заемных средств и регулярной перекредитовке, оказались перед необходимостью рассчитываться с долгами и продолжать финансирование проектов, используя исключительно собственные средства. В такой ситуации, даже при сохранении доходов от основного бизнеса на прежнем уровне, генерируемых свободных денежных ресурсов оказалось недостаточно.

Интересно отметить, что целого ряда дефолтов по обязательствам в строительной сфере можно было бы избежать, если бы компании более ответственно подходили к планированию графиков проведения строительных работ и увязывали бы их с датами погашения облигаций.

Случаи дефолтов по процентным облигациям

В отличии от целевых облигаций, начало дефолтов по процентным облигациям практически совпадает с усложнением доступа к кредитным ресурсам. Как показывает отечественная практика, большинство компаний, которые изначально закладывали агрессивную стратегию развития, базирующуюся на бурном росте за счет заемных средств, столкнулись с серьезными трудностями уже в первые месяцы кризиса. К этому моменту банки существенно ограничили возможности кредитования, ужесточили требования к заемщику и подняли процентную ставку. В результате, компании, которым были предъявлены облигации к оферте, или которые планировали перекредитоваться для выплаты процентов, вынуждены были заявить о своей неспособности рассчитаться с кредиторами в полном объеме.

Некоторые из компаний, по которым были зафиксированы дефолты, входят в финансово-промышленные группы (в ряде случаев – юридически неоформленные). И, если бы владельцы бизнеса были заинтересованы в своевременном выполнении обязательств, они вполне могли бы предоставить предприятиям необходимую финансовую поддержку.

Более того, по наблюдениям рейтингового агентства, уже существует успешная практика предоставления финансовой поддержки предприятий со стороны связанных структур, что позволило ряду компаний своевременно рассчитаться по своим обязательствам.

В тех случаях, когда произошли дефолты, этого сделано не было, что может, на наш взгляд, свидетельствовать или об отсутствии у группы свободных ресурсов или, о желании сохранить деньги, жертвуя при этом репутацией. Последнее кажется более вероятным.

Рейтинговое агентство продолжает отслеживать ситуацию по компаниям или их долговым инструментам, по которым наступил технический дефолт. Как правило, на наступление технического дефолта, агентство реагирует понижением рейтинга или изменением прогноза.

Если в течениe определенного периода времени (как правило речь идет о 30днях, но в ряде случаев срок может быть несколько увеличен) между кредитором и должником не достигнуто согласия о реструктуризации долга, рейтинг понижается. В случае, если достижение подобного соглашения является невозможным, если начата процедура банкротства (ликвидации), компании присваивается рейтинг дефолта «uaD». Такой уровень рейтинга свидетельствует о том, что компания уже не в состоянии выполнять свои долговые обязательства, а рейтинговая история компании или ее отдельного долгового инструмента досрочно прекращается

Григорий ПЕРЕРВА

заместитель генерального

директора

агентства «Кредит-Рейтинг» по исследованиям и развитию