![]()

![]()

![]()

![]()

![]() печать

09.10.2007

печать

09.10.2007

КРЕДИТ-РЕЙТИНГ: Динамика развития рынка заимствований для финансирования строительства

В течение последних пяти лет в Украине наблюдается увеличение объемов капиталовложений в жилищное строительство. Один из инструментов привлечения средств - целевые облигации, получившие распространение в 2005 - 2007 гг. после внесения изменений в законодательство, в частности в Законы Украины "Об инвестиционной деятельности" и "О финансово-кредитных механизмах и управлении имуществом при строительстве жилья и операциях с недвижимостью".

Согласно законодательным нормам, финансирование жилищного строительства осуществляется путем привлечения средств инвесторов через такие структуры, как Фонды финансирования строительства и Фонды операций с недвижимостью, а также путем выпуска целевых облигаций.

Сейчас в Украине популярно размещение целевых облигаций, погашение которых происходит путем предоставления инвестору жилой, коммерческой площади или мест в паркинге. Как правило, такие облигации выпускают компании-застройщики. Эмитенту таких облигаций предоставляется под финансирование беспроцентные ценные бумаги, снимающие нагрузку с обслуживания процентного долга и предоставляющие возможность оптимизации налогообложения. На интерес инвестора также влияет ликвидность облигаций, которые оборачиваются на фондовом рынке, и ожидаемый рост их курсовой стоимости.

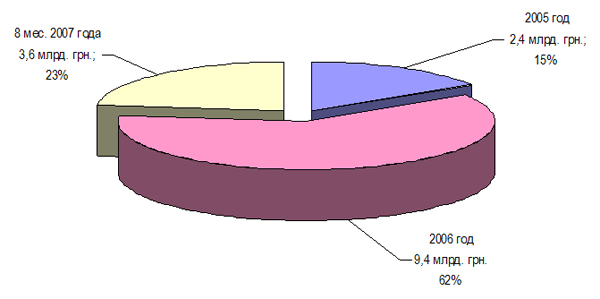

На начало сентября 2007 г. агентство "Кредит-Рейтинг" присвоило 292 рейтинга целевым облигациям для финансирования строительства общей номинальной стоимостью 15,4 млрд. грн. (Рис. 1).

Рис. 1 Структура прорейтингованных целевых облигаций за 2005 - 2006 гг. и 8 мес. 2007 г.

Пик выпусков целевых облигаций пришелся на 2006 г., - было присвоено 177 рейтингов, доля которых составляет 61% от всего количества прорейтингованных выпусков таких облигаций. В денежном выражении эта доля составляет 62%, или 9,4 млрд. грн. В 2005 г. эти показатели были существенно ниже: прорейтингован 51 выпуск целевых облигаций общим номинальным объемом 2,4 млрд. грн., или 16% от их общего объема по результатам 2005 - 2006 гг. и 8 месяцев 2007 г.

По результатам 8 месяцев 2007 г. объемы выпусков целевых облигаций по сравнению с 2006 г. уменьшились почти в три раза: в этот период выпускам целевых облигаций присвоены 64 кредитных рейтинга общей номинальной стоимостью 3,6 млн. грн., что составляет 23% общего номинального объема выпусков таких облигаций.

Уменьшение объемов в текущем году прежде всего связано с популярностью схем с использованием Фондов финансирования строительства, Фондов операций с недвижимостью, дисконтных облигаций, а также осуществлением масштабных (в т.ч. повторных) выпусков облигаций в 2006 г. со стороны 12 эмитентов из 104, на которых пришлось половина всех прорейтингованных выпусков облигаций по номинальной стоимости.

Причины, которые повлияли на увеличение объемов выпусков облигаций на протяжении последних лет:

-

необходимость привлечения ресурсов для финансирования жилищного строительства за счет новых инструментов в силу прекращения в 2006 г. возможности использования инвестиционных договоров (запаса аккумулированных за их счет средств было недостаточно для финансирования работ уже во ІІ полугодии 2006 г.);

-

усовершенствование нормативно-правовой базы, что повлияло на приобретение популярности схемы финансирования жилья через эмиссию ценных бумаг;

-

приобретение опыта выпуска ценных бумаг компаниями-эмитентами, которые осуществили первые (пробные) выпуски облигаций;

-

улучшение информационного освещения относительно использования этой схемы финансирования.

В текущем году увеличилось количество заемщиков, имеющих кредитный рейтинг инвестиционного уровня: на их долю пришлось 17% всех прорейтингованных в этот период выпусков, что на 6 п.п. больше, чем в 2006 г. На долю спекулятивных рейтингов высшего уровня приходилось 22%, что на 7 п.п. больше, чем в 2006 г. Такая динамика свидетельствует об увеличении количества заемщиков, которым кроме опыта реализации инвестиционно-строительных проектов также присущи достаточно хорошие показатели финансово-хозяйственной деятельности, умеренная (для этой сферы) долговая нагрузка, поддержка со стороны акционеров (в т.ч. иностранных), а также информационная открытость.

Также отметим, что в процессе мониторинга деятельности строительных компаний агентством были повышены до инвестиционного уровня выпуски облигаций трех эмитентов, реализующие проекты в Киеве и Одессе.

В 2006 г. украинские эмитенты получили опыт погашения целевых облигаций путем предоставления их собственникам помещений в построенных объектах. Пионером погашения является херсонская компания "АВС Интер-Инвест" (кредитный рейтинг выпуска облигаций uaBB- ), которая в начале 2006 г. сдала в эксплуатацию реконструированный жилой дом и своевременно передала инвесторам 1,6 тыс. кв. м помещений.

В целом, по состоянию на 01.09.2007 г. погасили свои выпуски 12 эмитентов, или 15 выпусков целевых облигаций, которыми было профинансировано строительство в Киеве (три эмитента), Харькове (один эмитент), Кировограде (один эмитент), Феодосии (один эмитент), Днепропетровске (два эмитента), Львове (один эмитент, погашено три серии из десяти), Запорожье (один эмитент) и Одессе (один эмитент). Причем двумя эмитентами погашение облигаций произошло в сроки, превышающие конечную дату погашения облигаций: срок задержки погашения составил от месяца до трех. Погашение облигаций начали еще 7 эмитентов, которыми профинансировано строительство в Киеве, Сумах, Броварах, Запорожье и Кривом Роге.

Анализ использования целевых облигаций по регионам Украины (Центральному, Восточному, Южному и Западному) свидетельствует, что для каждого характерны свои особенности, связанные непосредственно с общим развитием жилищного строительства в регионе (объемы ведения строительных работ), уровнем спроса на жилье со стороны потенциальных покупателей и активностью использования такого инструмента для привлечения средств. На сегодняшний день наиболее активно применяют целевые облигации в Центральном (включая г. Киев) и Южном регионах страны, на которые на конец 2006 г. приходилось 69% и 25% от общего объема выпусков целевых облигаций соответственно. По результатам 8 месяцев 2007 г. на Центральный регион уже приходилось 54% (из них Киев 74%), Южный регион 36% (из них 42% - Южное побережье АР Крым и Севастополь).

На долю Восточного региона в текущем году приходится 7% общего объема прорейтингованных выпусков облигаций (из них 50% Харьков и пригород), Западного 6% (из них 72% Черновцы).

По результатам 2005 - 2006 гг. на эти регионы приходилось по 3% от общего объема прорейтингованных облигаций соответственно.

Тенденции 8 месяцев 2007 г. свидетельствуют о снижающейся активности использования целевых облигаций во Львовской и Ивано-Франковской областях, застройщиками которых в текущем году не были выпущены облигации (в 2006 г. объемы выпуска составили 150,1 млн. грн. и 26,6 млн. грн. соответственно). В Закарпатской и Тернопольской областях целевые облигации для финансирования строительства не выпускались вообще.

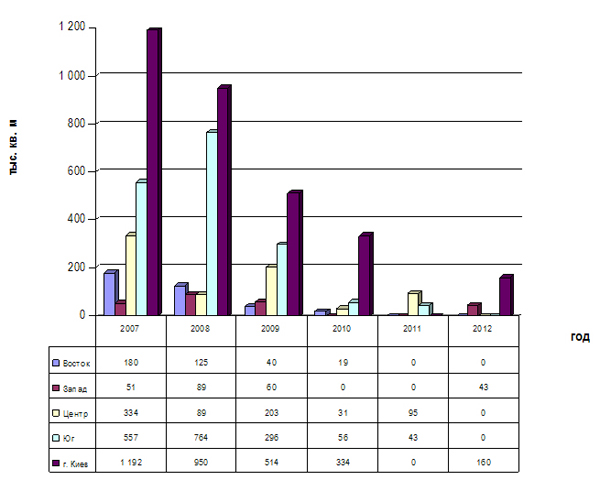

В целом эмитентами целевых облигаций до конца 2012 г. планируется ввести в эксплуатацию 288 объектов полезной проектной площадью 6,6 млн. кв. м, из них собственникам облигаций планируется передать 4,2 млн. кв. м (Рис. 2).

Рис. 2 Объемы введения в эксплуатацию жилья за счет выпуска целевых облигаций

Основная масса жилья должна быть введена в эксплуатацию в 2007 - 2008 гг. В Киеве за счет облигаций планируется ввести в эксплуатацию объекты полезной проектной площадью 1,2 млн. кв. м, что практически равняется объему введенного жилья в 2006 г. Такой объем обеспечен ожидаемым вводом в эксплуатацию пяти масштабных жилищных комплексов (четыре из которых частично введены в эксплуатацию и по двум из них начато погашение облигаций).

Исходя из вышеизложенного, можно отметить следующие тенденции на рынке заимствований для финансирования строительства путем размещения целевых облигаций в текущем году:

-

появление практики погашения целевых облигаций путем предоставления инвестору помещений, которая стала возможной в результате погашения целевых облигаций рядом эмитентов в восьми регионах Украины;

-

появление прецедентов просроченного погашения целевых облигаций;

-

уменьшение объемов выпусков целевых облигаций по сравнению с 2006 г., что в том числе связано с использованием заемщиками альтернативных инструментов привлечения средств инвесторов;

-

увеличение количества заемщиков, выпуски облигаций которых имеют инвестиционный уровень кредитного рейтинга;

-

продолжение концентрации эмитентов целевых облигаций в Центральном и Южном регионах страны;

-

снижение активности использования целевых облигаций во Львовской и Ивано-Франковской областях, а также их игнорирование застройщиками Тернопольской и Закарпатской областей;

-

ожидание значительных объемов введения в эксплуатацию жилья за счет средств, привлеченных путем эмиссии целевых облигаций в 2007 - 2008 гг. 4,3 млн. кв. м;

-

сохранение высоких рисков невыполнения значительным количеством эмитентов целевых облигаций своих обязательств, что связано с использованием такого инструмента на разных стадиях реализации строительного проекта, в том числе еще на подготовительной, а также предоставление права выпуска независимо от опыта и финансового положения эмитента;

-

продолжение тенденции перехода от использования простых схем выпуска облигаций к привлечению финансовых организаций, в частности, паевых инвестиционных фондов.

Дмитрий Задесенец

Начальник отдела рейтингов нефтегазового,

сельскохозяйственного и строительного сектора

агентства "Кредит-Рейтинг"