![]()

![]()

![]()

![]()

![]() печать

17.11.2008

печать

17.11.2008

Местные бюджеты: управление в условиях централизованной бюджетной системы

Несмотря на ухудшение социально-экономического положения в стране и неопределенность политической ситуации, Верховной Радой был принят в первом чтении проект бюджета на 2009 год. Разработанный правительством и поданный в парламент проект бюджета получил много критических замечаний по поводу макроэкономических расчетов, и в, итоге, был направлен на доработку. С другой стороны, данный финансовый документ содержит большое количество решений, направленных на повышение финансовой независимости и стабильности местных бюджетов. Реализация бюджетных целей в 2009 году в части наполнения местных бюджетов будет затруднена без внесения соответствующих изменений в Бюджетный кодекс. Более того, Госбюджет-2009 был рассчитан с учетом пересмотра бюджетного законодательства. Это касается, например таких изменений как: перечисление 10% налога на прибыль коммерческих предприятий в бюджеты местных советов; принятие закона о недвижимости, корректировка нормативов отчислений в бюджеты разных уровней по плате за землю и многое другое.

Своевременное принятие Верховной Радой указанных изменений в бюджетное законодательство способствовало бы началу децентрализации бюджетной системы. В частности на 2,3 п. п. увеличился бы удельный вес общего фонда местных бюджетов в общем фонде сведенного бюджета Украины. Однако политическая неопределенность по поводу возможного проведения внеочередных выборов в парламент, формирования новой коалиции и нового Кабмина свидетельствует о том, что местным советам, возможно, еще достаточно долго придется ждать новой законодательной базы, не говоря уже о том, что местные органы власти не смогут утвердить свои бюджеты до тех пор, пока не утвержден Госбюджет во втором чтении. Согласно законодательству, пока не принят бюджет страны, ежемесячное финансирование городских расходов в 2009 году будет происходить в соответствии с временной росписью в пределах 1/12 объема расходов, утвержденных на предыдущий бюджетный год.

Таким образом, вероятность использования новых возможностей представляется затруднительной, что, в свою очередь, обуславливает применение уже апробированных механизмов по увеличению поступлений в местные бюджеты. При этом ожидаемое замедление темпов экономического роста стран, будет оказывать негативное влияние на эффективное привлечение дополнительных источников финансирования.

Налог с доходов физлиц и трансферты основные источники местных бюджетов

Бюджетный кодекс Украины, принятый в 2001 году, закрепил за местными бюджетами четкий перечень источников доходов, а также полномочия на осуществление определенных типов расходов (за счет указанных доходов). С одной стороны, это привело к упорядочиванию бюджетной системы и формированию ее уровней, а с другой закрепило централизацию бюджетных отношений в части мобилизации городами дополнительных источников доходов.

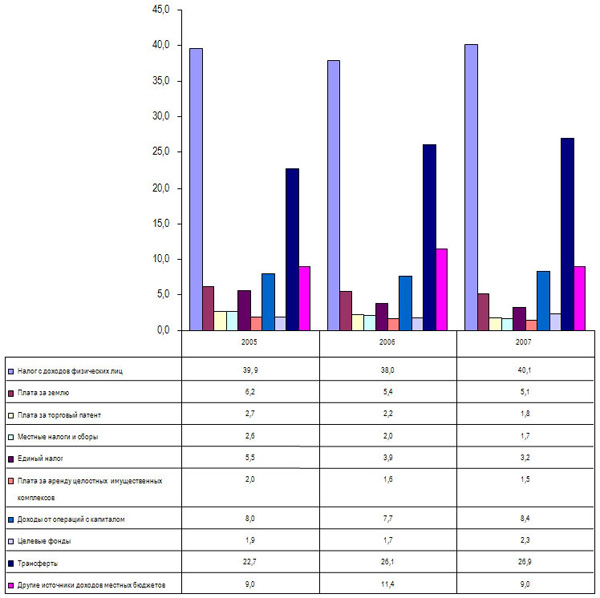

Для выполнения делегированных государством полномочий в доходной части бюджетов украинских городов выделяются закрепленные доходы, которые не учитываются при определении межбюджетных трансфертов, и собственные доходы, которые направляются на реализацию собственных полномочий. При этом органы местного самоуправления не могут прямо влиять на объемы поступлений, закрепленных и собственных доходов, поскольку изменения ставок доходов возможно лишь при внесении соответствующих изменений в общегосударственные нормативные акты. Закономерно, что типичная структура доходной части муниципалитетов не претерпела существенных изменений на протяжении последних лет (Рис. 1).

Рисунок 1. Структура доходов местных бюджетов в 2005-2007

гг., %

Источник: расчеты Кредит-Рейтинг

Главными источниками доходов местных бюджетов в настоящее время являются налог с доходов физических лиц и официальные трансферты. Увеличение удельного веса трансфертов на протяжении указанного периода обуславливалось, среди прочего, ростом социальной направленности расходов, ежегодно предусматриваемых Законом Украины о Государственном бюджете на соответствующий бюджетный период, а также дотаций выравнивания. Вследствие этого происходило снижение удельного веса остальных источников доходов, что ограничивало функции органов местного самоуправления и усугубляло централизацию бюджетной системы страны.

Городские советы не могут прямо влиять на объемы поступлений налога с доходов физических лиц, поскольку право изменения ставки налога относится исключительно к компетенции Верховной Рады Украины. Увеличение удельного веса этого налога с доходов физических лиц на протяжении указанного периода произошло, главным образом, вследствие роста доходов граждан (которые являются базой налогообложения), а также увеличения, начиная с 2007 года, ставки налога с 13% до 15%. У городов, тем не менее, существует возможность дополнительной мобилизации этого источника доходов. Речь идет об организационно-координационной работе, направленной на повышение уровня собираемости налога, о создании новых рабочих мест, вследствие открытия в городе новых предприятий, в том числе с иностранными инвестициями.

В контексте повышения уровня собираемости налога с доходов физических лиц примечательным является опыт г. Донецка (кредитный рейтинг uaAA). В городе, в частности, проводится работа по обеспечению своевременного заключения и пересмотра коллективных договоров на предприятиях всех форм собственности; осуществляется контроль за установлением уровня и систем оплаты труда, применением неполного рабочего дня в соответствии с нормами трудового законодательства.

Интересным представляется также опыт Донецка в части оперативного планирования поступлений налога с доходов физических лиц. Он заключается в установлении районным в городе советам поквартальных заданий по росту фонда оплаты труда и средней заработной платы, вытекающих из утвержденного в бюджете города объема поступления налога с доходов физических лиц на определенный бюджетный период.

Следует отметить, что мероприятия, реализуемые в Донецке, оказывают существенное влияние на динамику поступлений налога с доходов физических лиц. Так, темпы роста объема поступлений этого налога в 2006-2007 гг. были достаточно высокими, по сравнению с другими украинскими городами, соответственно 133% и 166%. Показательным является также незначительный объем недоимки по налогу с доходов физических лиц, соотношение которого с фактическим объемом поступлений налога в 2007 году составило 0,08%.

Вклад предпринимателей в доходную часть

С целью мобилизации дополнительных поступлений единого налога городскими властями применяется широкий спектр мероприятий, как прямого влияния, так и косвенного. Прямое влияние на объемы поступлений единого налога зачастую проявляется в повышении (вплоть до максимального уровня) ставок налога для предпринимателей - физических лиц. Наиболее распространенным механизмом косвенного воздействия на динамику поступлений единого налога является упрощение процедуры получения документов разрешительного характера для осуществления хозяйственной деятельности, преимущественно путем создания единых офисов (разрешительных центров).

В структуре платы за торговый патент наибольший удельный вес принадлежит патентованию на осуществление операций по предоставлению услуг в сфере игорного бизнеса (больше 65%) и на осуществление торговых операций в розничной торговле (около 20%). Согласно Закону Украины "О патентовании некоторых видов предпринимательской деятельности" срок действия торгового патента на осуществление операций в торговле, стоимость которого устанавливается органами местного самоуправления в рамках определенных законом граничных уровней, составляет 12 календарных месяцев. При этом срок действия торгового патента на осуществление игорного бизнеса составляет 60 календарных месяцев, что ограничивает возможности местных советов в части маневрирования ставками торговых патентов.

Согласно Декрету Кабинета Министров Украины "О местных налогах и сборах" органы местного самоуправления самостоятельно устанавливают и определяют порядок оплаты местных налогов и сборов в соответствии с перечнем и в рамках граничных уровней ставок. Объемы поступлений местных налогов и сборов в местный бюджет определяются, прежде всего, динамикой поступлений рыночного сбора и коммунального налога. Поэтому деятельность местных властей, направленная на увеличение объемов поступлений местных налогов и сборов, фокусируется, как правило, на создании условий для мобилизации дополнительных поступлений рыночного сбора. Основным механизмом, который применяется городами в этом контексте, является активное противодействие стихийной торговле, а также создание организованных мест торговли на городских рынках.

Плата за землю и использование целостных имущественных комплексов

В соответствии с Законом Украины "О местном самоуправлении" (ст. 34; 35) местным советам в Украине предоставлено право урегулирования в установленном законом порядке земельных отношений, а также право утверждения ставок земельного налога, размеров платы за использование природных ресурсов, которые находятся в собственности территориальных общин. Таким образом, города могут мобилизовать в бюджет дополнительные поступления платы за землю (крупнейшего источника собственных доходов) путем увеличения ставок арендной платы (индексации), что, как правило, происходит не чаще, чем раз в год. Большое значение при этом имеет также проведение денежной оценки земельных активов города и, как следствие, корректировка арендной платы за землю. Однако, следует отметить, что согласно ст. 18 Закона Украины "Об оценке земли" нормативная денежная оценка земельных участков несельскохозяйственного назначения проводится не реже одного раза в 7-10 лет.

Существенное влияние на объемы поступлений платы за землю оказывает организационно-консультационная работа городских властей с землепользователями, направленная на переход последних с уплаты земельного налога на арендные отношения.

В контексте управления земельными активами территориальной общины города интересным, на наш взгляд, является опыт города Запорожья (кредитный рейтинг uaAA-). В городе, в частности, утверждена Программа земельной реформы на 2008-2010 гг., которая предусматривает крупномасштабную инвентаризацию земель города, в том числе административно-хозяйственных единиц коммунальной собственности, а также разработку технической документации по дифференциации арендной платы за земельные участки определенного функционального назначения.

Следует отметить, что в большинстве городов процесс инвентаризации земель происходит довольно медленно.

Согласно Закону Украины "Об аренде государственного и коммунального имущества" государственную политику в сфере аренды коммунального имущества проводят органы местного самоуправления. В контексте увеличения поступлений в местный бюджет от аренды коммунального имущества актуальными являются такие мероприятия как инвентаризация объектов коммунальной собственности, а также использование механизма продажи права на аренду объектов коммунальной собственности, который успешно внедряется многими городами.

Временно свободные бюджетные средства как источник доходов

После перехода местных бюджетов на казначейское обслуживание некоторые города, с целью расширения источников финансирования общего фонда бюджета и, принимая во внимание наличие временно свободных бюджетных средств, осуществляют с ними активные операции путем размещения на депозитных счетах в банковских учреждениях. Следует отметить, что процентные платежи банков за использование временно свободных бюджетных средств зачастую компенсируют значительную часть процентных платежей, осуществляемых городскими советами в рамках обслуживания своих долговых обязательств.

Целевые фонды удобный механизм расширения доходной базы

Многие города с целью расширения доходной базы специального фонда бюджета используют такой механизм как создание (в составе специального фонда) целевых фондов развития городской инфраструктуры. Источниками поступлений в целевые фонды городских советов, как правило, выступают: оплата участия в аукционах на право аренды и застройки земельных участков (имущественных комплексов), которые находятся в коммунальной собственности, добровольные пожертвования спонсоров, предприятий, объединений, организаций и учреждений на социально-экономическое развитие города, а также долевое участие заказчиков строительства в развитие инженерно-транспортной и социальной инфраструктуры города.

Средства, которые привлекаются в целевые фонды, могут существенно влиять на объем доходной части бюджета. Так, по итогам 2007 года, удельный вес целевых фондов в объеме доходной части специального фонда бюджета города Броваров (кредитный рейтинг uaBBB+) составил около 46%.

В некоторых крупных городах, в частности в городе Одессе (кредитный рейтинг uaA ), средства, привлеченные от застройщиков на развитие инженерно-транспортной и социальной инфраструктуры города, учитываются в общем фонде бюджета, среди доходов, которые не учитываются при определении межбюджетных трансфертов. По итогам 2007 года удельный вес указанных средств в объеме общего фонда бюджета без учета трансфертов составил около 14%.

Следует отметить, что Постановлением Кабинета Министров Украины 772 от 27.08.2008 г. "О мероприятиях относительно удешевления стоимости строительства жилья" предельные размеры средств заказчиков строительства, которые привлекаются для развития инженерно-транспортной и социальной инфраструктуры населенных пунктов, были уменьшены с 20% до 5% стоимости строительства (для инженерных сооружений и нежилых помещений) и с 10% до 2% стоимости строительства (для жилых домов, зданий и сооружений культуры, образования, медицины). Указанные изменения вступают в силу с 1 января 2009 года и, безусловно, окажут существенное влияние на динамику поступлений в целевые фонды некоторых городов.

Бюджетная обеспеченность города основа высокого рейтинга

Таким образом, даже в условиях присущей бюджетной системе Украины централизации органы местного самоуправления могут материализовать свой ресурсный потенциал и, как следствие, укрепить финансовую обеспеченность муниципального образования. Безусловно, последствия реализации мобилизационных механизмов во многом зависят от объективных факторов, таких как: географическое положение города, наличие в нем определенных продуктивных сил и потенциал их расширенного воспроизводства, моно- и полипрофильность хозяйственного комплекса и т.д. Определение качественных характеристик произошедших изменений, их долгосрочности, а также возможного влияния на способность городского совета выполнять свои долговые обязательства является одной из важных задач рейтингового агентства. Поэтому в рамках проведения процедуры присвоения кредитного рейтинга муниципалитету или его долговому обязательству рейтинговые агентства проводят комплексное рейтинговое исследование, в котором отражаются как произошедшие на протяжении определенного периода времени положительные и отрицательные изменения в экономике города, так и возможности реализации его потенциала развития, с точки зрения повышения кредитоспособности.

Ведущий финансовый аналитик агентства

«Кредит-Рейтинг»

Кандидат экономических наук